平均的な高齢夫婦が老後30年間で不足する資金は、およそ2,000万円。

2019年に金融庁のワーキンググループが試算した結果は、「普通に生活をしているだけなのに、まったくお金が足りないの?」、などの不安とともに、世間に大きな議論を巻き起こしました。

ですがこれまでの歴史の移り変わりを見てくると、場合によっては2,000万円では全く足りず、1億円以上が必要になってしまう可能性があります。

今回のドキュメントでは、2月8日の講演会で使用したスライドをもとに、表題の問題について、日本のインフレと合わせて考えてみたいと思います。

日本円の価値は100年で1/566、つまり年率8.2%ずつ価値が目減りしている

まず最初に歴史を振り返ったときに、日本円の価値がどのように推移してきたかを確認をしておきましょう。

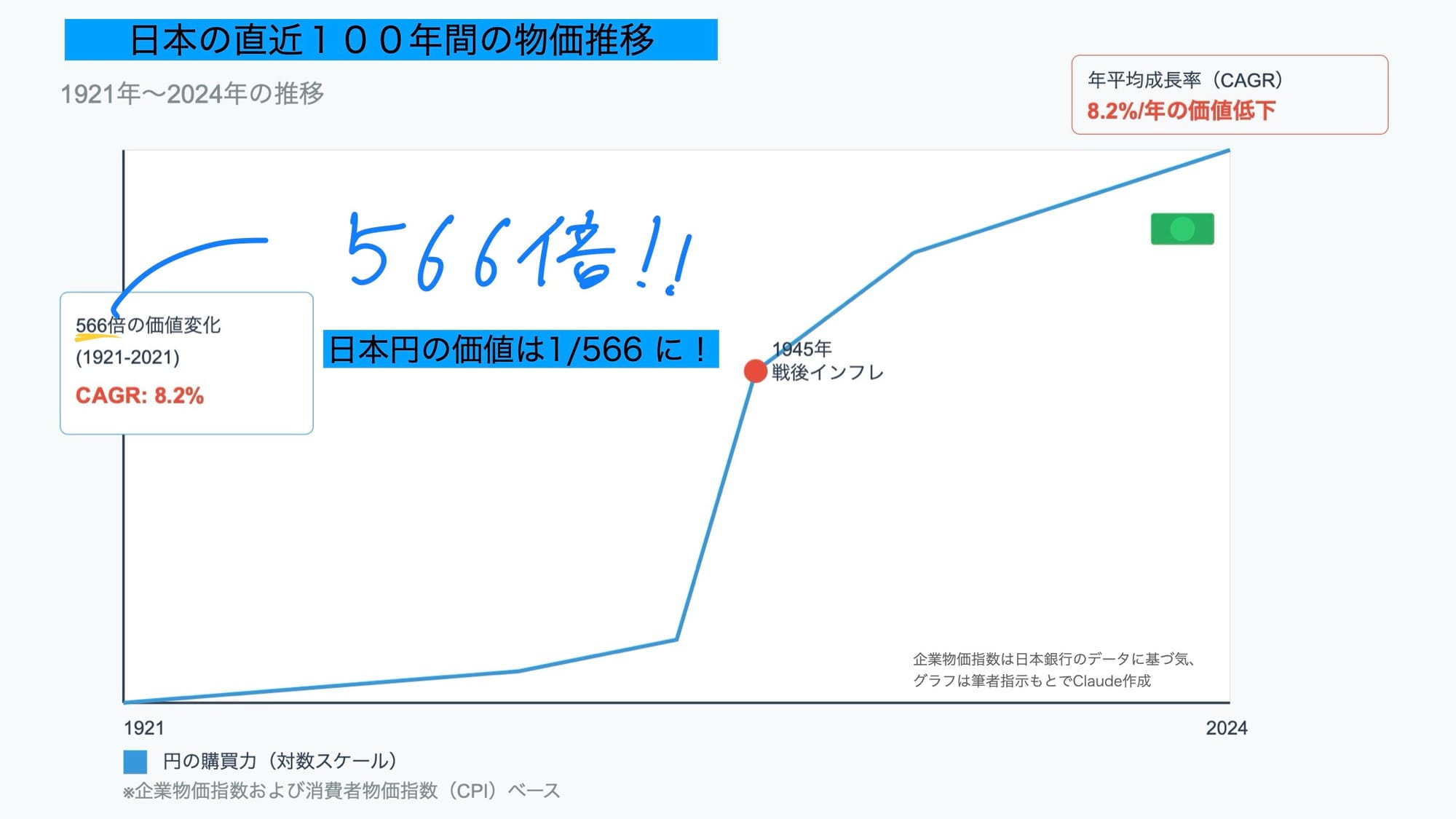

下の図は、1921年から2024年まで103年間の、日本の企業物価指数の推移を表したものです。

↑日本の直近100年間の物価推移

この図からは、100年間で日本の物価が566倍になっていることがわかります。

さて物価が2倍になった時、通貨の価値はどうなっているのでしょう?

スーパーで500円だった野菜が1000円になった時、多くの人は「値段が2倍になった」と考えます。でも、別の見方をすれば「500円の買える力が半分になった」とも言えるのと同じことといえます。

つまり、日本円の価値は、この100年間で1/566 に目減りしていると考えることができるのです。

これを一年ごとの下落速度に換算しなおすと、年率8.2%ずつ価値が目減りしていることになります。

もし銀行預金で1%がもらえたとしても、実質的な価値が8%ずつ下がるわけですから、現金で資産を保有していたら目減りする一方なんですね。

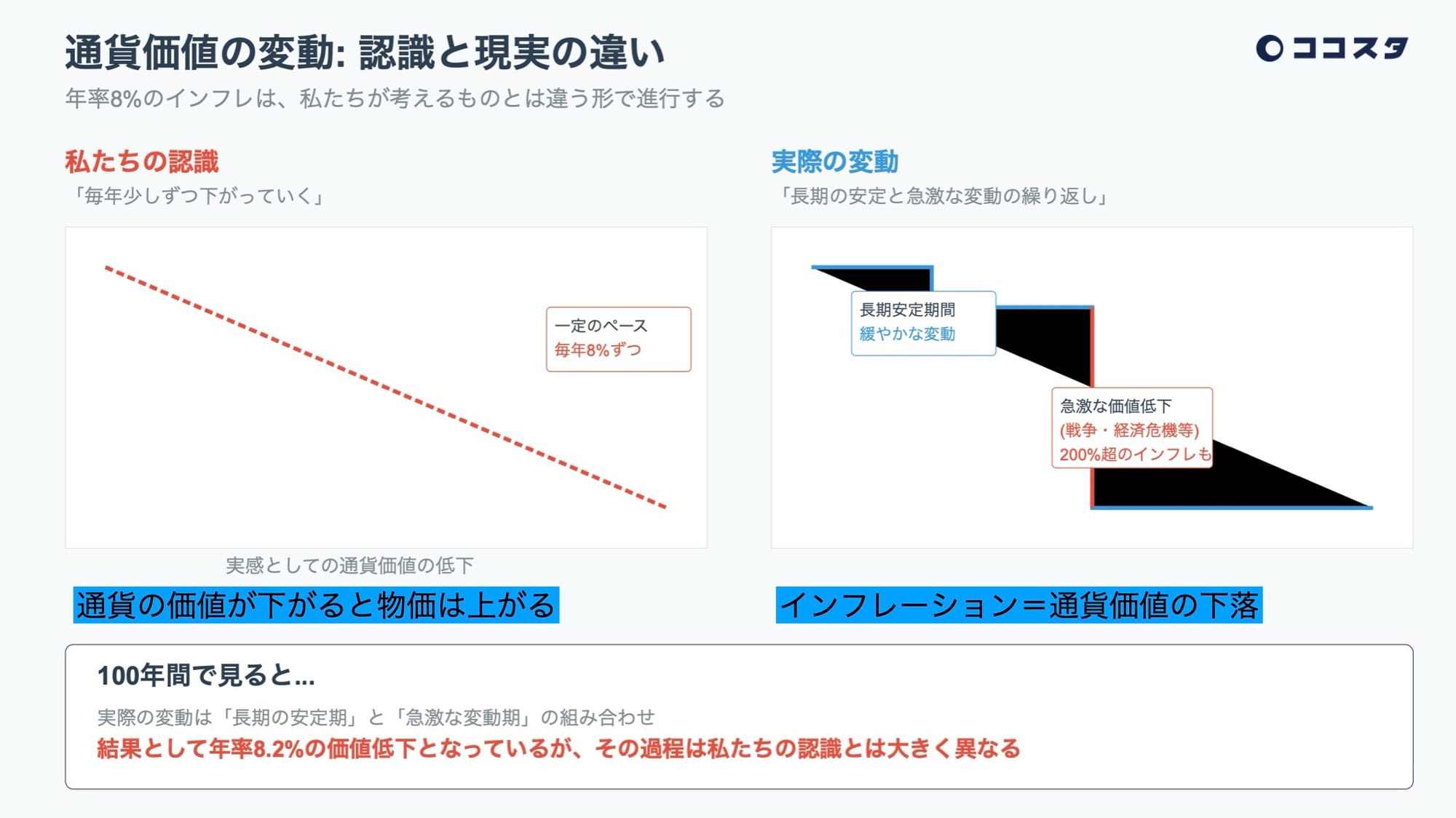

通貨価値の下落は、「平穏→急落→平穏」の繰り返し

さてこのように書くと、物価上昇率を計算するのに第二次世界大戦後の混乱インフレ期間を含めるのは、計算がフェアではないという考え方も出てくるでしょう。

ところが世界的なハイパーインフの事例などを見ていくと、通貨価値の下落は「平穏→急落→平穏」を繰り返しながら進んでいくことがわかります。

これを下にイラストとして表してみました。

↑ 通貨価値下落は「平穏→急落→平穏」を繰り返しながら進んでいく

私たちが経験として認識できる期間は、思ったより短いものです。

もしも寿命が500年とかある人生を歩むことができるのであれば、その期間にハイパーインフレや国家の財政破綻、戦争など全てを経験して物事を振り返ることができます。

ですが、現実私たちの平均寿命は2023年現在で81歳から87歳程度です。

そのため、生きている期間に経験したことのない急落のイベントは、なかなか現実として認識することができないわけです。

だからこそ、歴史を振り返ったときに、実際の通貨価値の変動はなだらかに起こるのではなく、平穏と急落を繰り返して、階段上に進んでいくものであることを認識しておく必要があるのかもしれません。

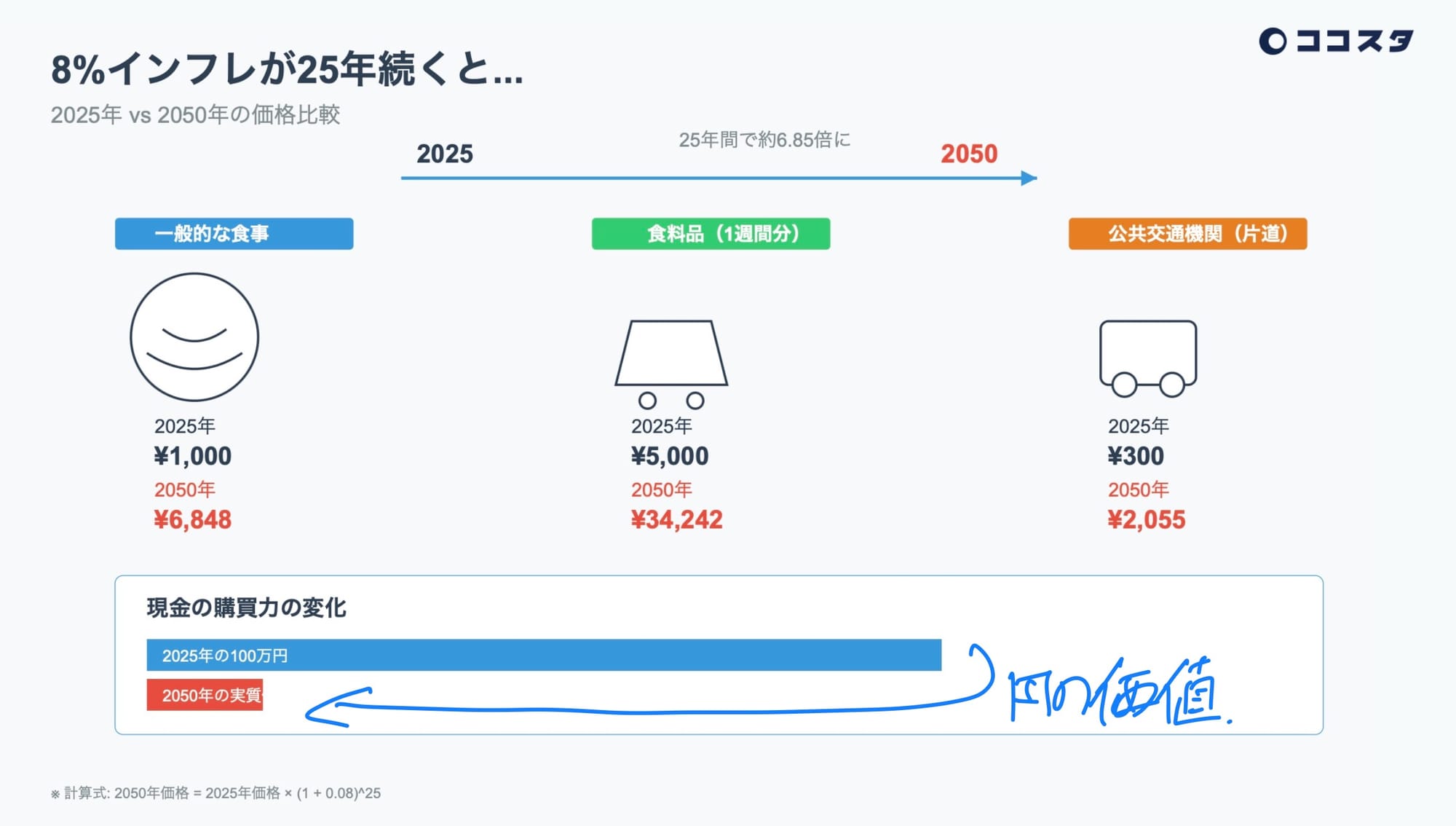

年間8%の通貨価値下落が進むと25年後の物価は7倍に

では仮に、今から25年間年間8%の通貨の価値下落が進んでいくと、その時の物価はどのようになっているのでしょうか?

以下のスライドは、一般的な食事代や食料品、電車の代金等がどのようになっているのかを事例として挙げたものです。

↑ 8%のインフレが25年間つづくと物価が約6.85倍になる

これは裏を返せば、2025年の100万円という金額が、2050年には約15万円分の価値しかなくなることを意味します。

なぜこのようなことが起きるのかといえば、それは流通している通貨の数がどんどん増えていくからです。

世の中にお金が「100」ある時と、「10000」ある時では、同じ「1」という通貨の価値も薄まっていきますからね。

ではなぜ通貨の数が増えるかというと、国が戦争や医療費などにお金を使いすぎて財源が足りなくなってしまい、その不足分を通貨を発行することでまかなっているからです。

我らが日銀も創立された背景は、明治10年に起きた西南戦争の費用をまかなうために大量の通貨を発行し、手がつけられなくなったインフレを収めるために、通貨発行を一箇所にまとめるためでした。

成り立ちを考えてみても、中央銀行が存在する限りインフレーションがなくなることがない事はご理解いただけるのではないでしょうか。

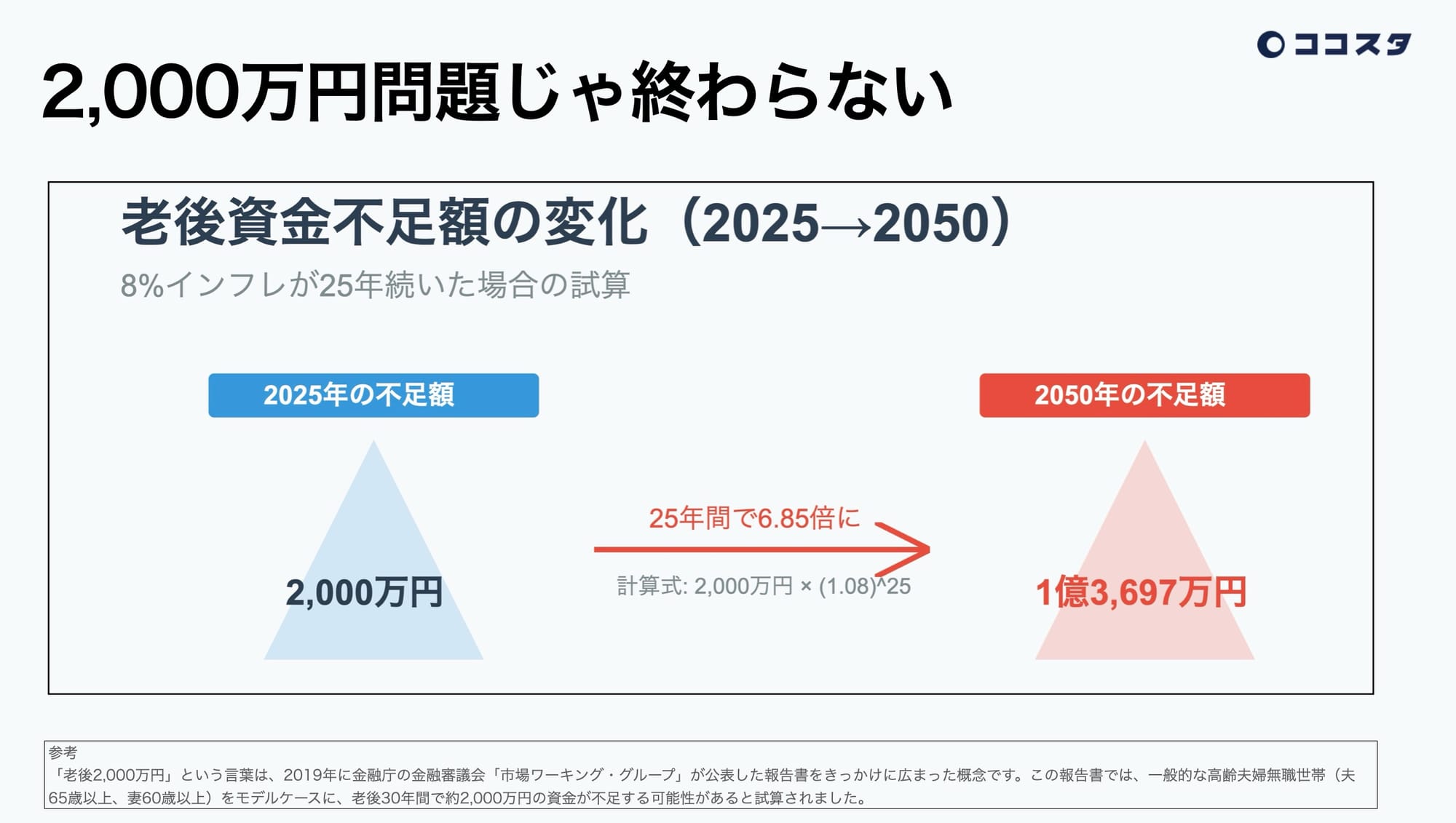

老後問題は2千万円じゃ終わらない

では、通貨の価値が年間8%ずつ薄まっていくとした場合、老後資金不足額はどのように考えたら良いのでしょうか。

ここからはものすごく単純化したモデルで考えてみます。

仮に2025年に老後を迎える人たちの不足額が2,000万円だったとしましょう。

この時点から2050年まで物価が8%ずつ上昇し25年経過したとすると、この間に物価は6.85倍になります。

つまり老後の不足額は2,000万円の6.85倍である、1億3,697万円に到達するということです。

↑ 老後問題は2,000万円じゃ終わらない

ただし、現実問題としては、物事はもう少し悪くなってしまう可能性がありあります。

なぜならば、2050年以降も年間8%程度の物価上昇率は続いていく可能性が高く、そうなるとその後も不足額が徐々に増えていくためです。

結局、2050年に老後を迎える方たち(例えば筆者世代!)は、もはや現金だけで不足額をまかなうことは現実的でないと考えておいた方が良いのかもしれません。

ビットコイン保有のすすめ

やはりこうした時に頼りになるのは、最後はビットコインではないでしょうか。

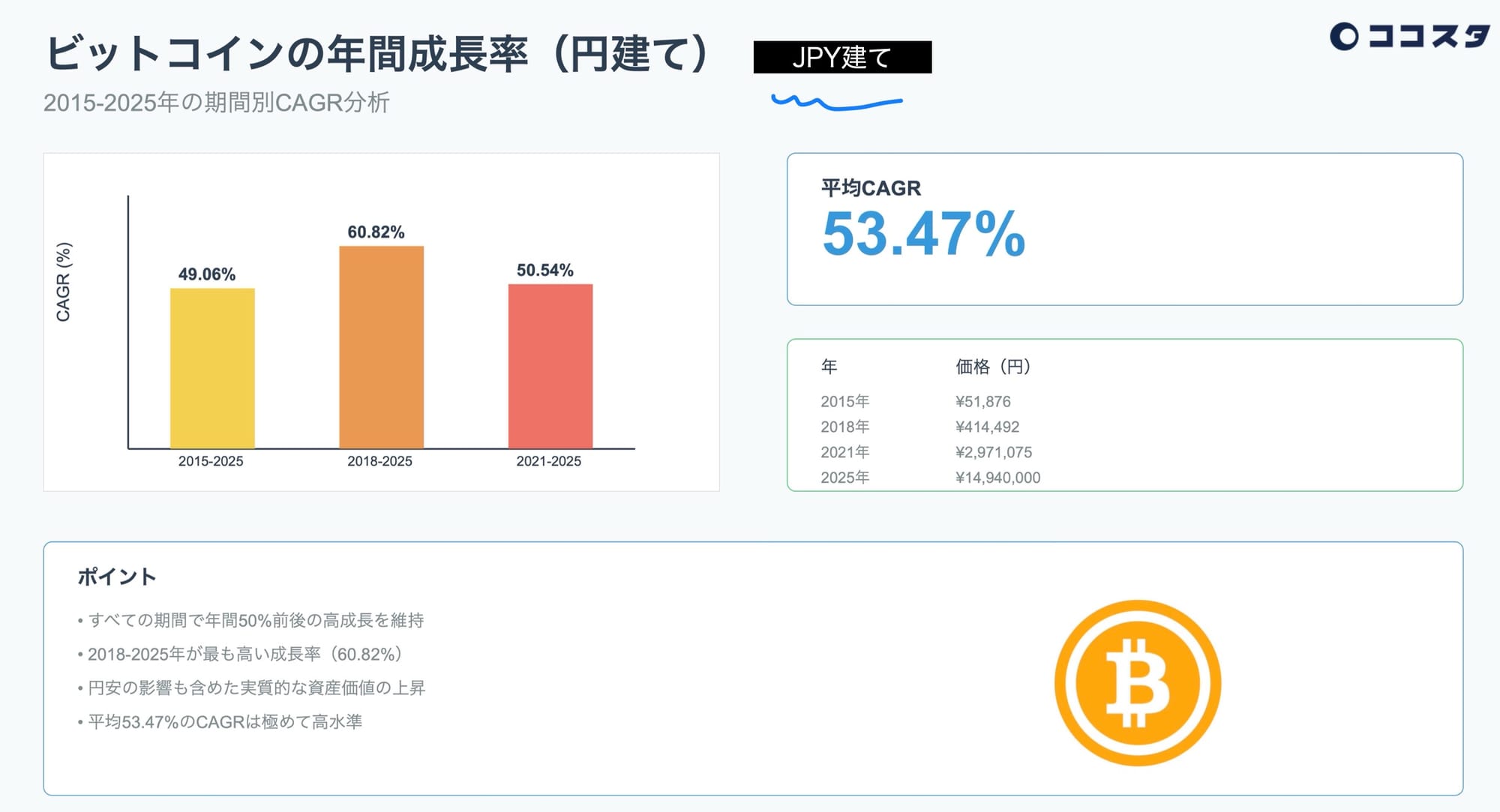

以下の図は、2025年を着地点とした時、異なる3つの期間で計算したビットコイン価格の年間上昇率です。

↑ 異なる3つの期間で計算したビットコイン価格の年間上昇率

単純計算ではありますが、これらの数値が指し示しているビットコインの年間成長率は53%を超えています。

仮にこの成長率が半分となって26%程度となったとしても、今の法定通貨の価値が8%ずつ年間で下がっていくのに比べれば、まさに雲泥の差と言うことになります。

自分の保有する資産の1一部をビットコインに割り当てておくと言う考え方は、少なくとも全額を現金で保有するよりは、はるかに老後の生活を豊かにしてくれる期待値が高いと言えるかもしれません。

まとめ:ビットコインで資産防衛の第一歩

今回、私たちは日本円の価値が過去100年でどのように変化してきたのかを見てきました。

年率8.2%という価値の目減りは、私たちの資産に静かに、しかし確実な影響を及ぼし続けています。

2019年に話題となった「老後2000万円問題」も、実際にはその金額では対応できないほど深刻な課題となっているのです。

しかし、この状況は必ずしも悲観的なものではありません。ビットコインという新しい選択肢は、年間26%程度の成長率が期待できる資産となりうる存在です。

資産防衛は、知識と行動の組み合わせです。この記事が、皆様の新しい一歩を踏み出すきっかけとなれば幸いです。

引き続き、ハッピー・ビットコイン!

ココスタ

佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション