日本のビットコイン市場の現状を探る一環で、先月末にTwitterで下記2点についてアンケートを実施しました。

I. ビットコイン購入動機

II. Hodlerのビットコインの買い方

結果は以下の通りです。

I. ビットコインの購入動機(回答数345)

- BTCが値上がりしたら利確して日本円を増やす ............... 27.2%

- BTCの保有量を増やす(売却予定はない)...................... 60.0%

- リスク分散(ポートフォリオ規定配分を超えたら売却)... 9.0%

- BTCを購入したことはない ……………………….....…….…..... 3.8%

II. ビットコインの買い方(上記で2を選んだ方対象、回答数259)

- 毎月一定額を購入 ……..………....... 18.1%

- 毎週一定額を購入 ………………....... 4.6%

- 毎日一定額を購入 ……………....….. 12.0%

- 主に価格急落時、停滞期に購入 ... 65.3%

回答者の大半がビットコインに興味と馴染みのある私のフォロワーだと思われるため、サンプルは偏っています。それでも、Iで2を選んだ長期保有前提で利確予定のないHodlerが6割と突出したことに驚きました。

【2021/06/25】付けのコラム「投資と貯蓄」で、投資と貯蓄の違い、ビットコインは優れた貯蓄技術であることについて書きました。日本人はビットコインを投機対象、投資商品とみなしている人が多いとの印象を持っていたため、貯蓄技術として活用するHodlerが日本に少なくとも207人もいることは嬉しいサプライズでした。

IIは、Iで2を選んだHodlerに対象を絞った質問です(回答数は207のはずが、対象外の52名が誤って回答したようです)。

65%が「主に価格急落時、停滞期に購入」と回答、これも意外でした。というのも、欧米ではAutoDCA(Automatic Dollar Cost Average)という、毎日/毎週/毎月などの一定頻度で法定通貨の一定額相当のビットコインを自動で買うサービスが人気で、HodlerといえばAutoDCAという図式が定番化しているため、てっきり日本もそうだと思っていました。

***************

DCAの直訳はドルコスト平均法ですが、商品名としては積立型投資信託のように「積立」という呼称が一般的なようです。

欧米では、ビットコイン自動積立はCoinbaseのような取引所が現物やデリバティブ取引と並んでサービスの一つとして提供するほか、アメリカのSwanBitcoinのように積立専業に近いブローカー(法定通貨->BTCのみ可、BTC->法定通貨は不可なのでBTCのまま出庫して取引所で売却)や、CashAppのような決済アプリでもできます。

日本では、bitFlyer、コインチェックなどの取引所で自動積立は可能です。ただ、取引所ではなく、スプレッドの大きい販売所での購入となるため、実質的には最大6%の販売所手数料がかかります。自動積立にしたいけど、手数料の高さがネックで始めていないという人もいるので、取引所価格での購入オプションができると日本でも積立派Hodlerが増えるを思います。

割高な取引所のサービスは使いたくないけど自動積立はしたいという人の中には、取引所APIを使って自動積立botを自作した人もいます。スクリプトを公開している方もいらっしゃるので、ご興味ある方は挑戦してみては。

***************

では、なぜHodlerには自動積立がおすすめなのでしょう?

個人型確定拠出年金iDeCoなどでドルコスト平均法、自動積立を実践中の方も多いのでは。株のように価格変動が比較的大きいものの長期的には上昇トレンドが期待できる資産を年金のように長期にわたり運用する場合、自動積立の有効性は実証されています。

ビットコインの短期的な価格変動の激しさと長期的な上昇トレンドは説明するまでもなく、皆さん、身をもって痛感されていると思います。そして、Hodlerは子どもや孫への相続を含む超長期スパンでのビットコイン保有を意図しています。つまり、自動積立はビットコインのポジション構築にも有効だと考えられます。

自動積立の具体的効用としては以下が挙げられます。

- 自動執行なので感情に邪魔されるリスクが低い

- 高価格帯では購入量が減り、低価格帯では増えるため、平均取得コストが下がる

- 買い時を見極めるためのリサーチに時間と労力を浪費しなくてよい

- 価格動向が気にならなくなり、心穏やかに日々暮らせる

***************

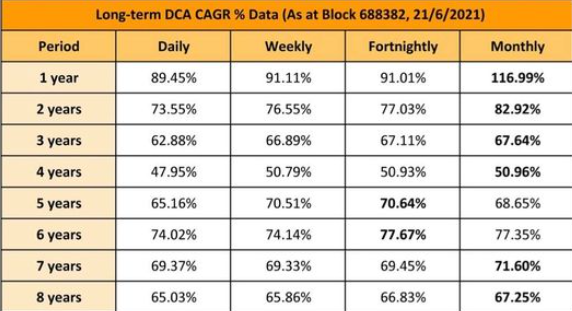

表は、ビットコイン積立の購入頻度別 CAGR(年平均成長率)の比較です。毎月の勝率が一番高く、次が隔週のようです。直近1年は毎月とその他の差が15%もあり、毎月が断然有利のように見えますが、表を作成したFriar Hass氏によると、購入日を変えると毎月の数値は大きく変わったとのことなので、一概にそうとも言えないようです。

下記サイトでは、購入金額、頻度、開始時期、積立期間を変数としたリターンのシミュレーションが可能です。結果をダウや金と比較表示することもできます。過去の法則が今後も有効かは分かりませんが、購入頻度を決める参考にしても良いかもしれません。

私は積立を毎月で始めたのですが、途中で毎週に変更、今年からは毎日に再変更しました。リターンのシミュレーションをしたわけではなく、ビットコインを買わないと何だか落ち着かないという気分的な理由からです。

***************

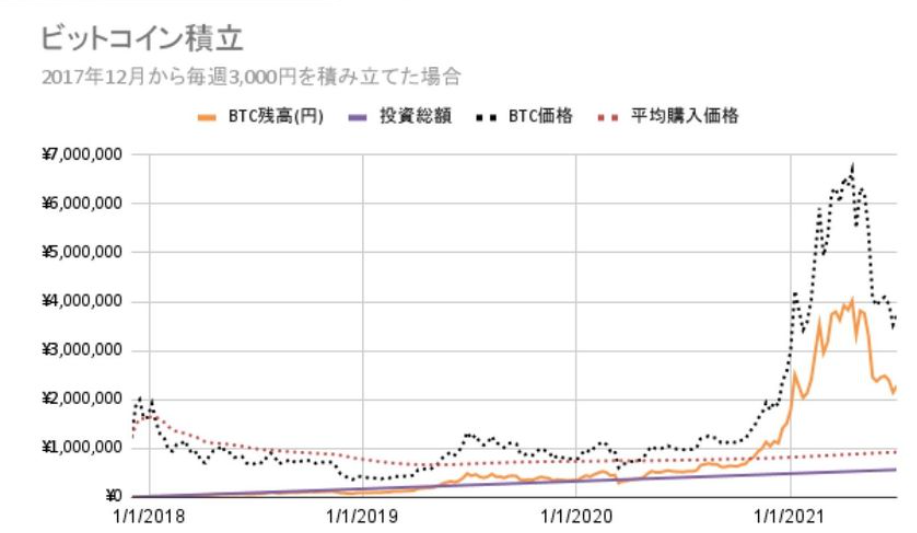

最後に、このグラフは前回バブルの絶頂期2017年12月に毎週3,000円の積立を開始した場合のビットコイン残高、平均取得価格の推移を示したものです。

積立開始からわずか1ヶ月後の2018年1月からの1年4ヶ月と、コロナで市場がパニックに陥った2020年3月は、オレンジのビットコイン残高がパープルの投資総額を下回る元本割れとなりました。が、ここで諦めず長期視点を堅持しコツコツ買い増していれば、現在は投資総額564,000円が2,286,172円に増え、1,722,172円、305%の利が乗っています。(今年4月には評価額は一時400万円、含み益も350万円、660%を超えました。)ビットコイン保有量も0.6092604まで増えています。

平均取得価格は市場高値が200万円を超えた2017年12月中旬の1,612,972円をピークに下がり続け、昨年11月に市場価格急騰で上昇に転じたものの、現在も925,713円と100万円を切っています。2018年〜2020年半ばまでの厳冬期に低価格で着々とビットコイン数量を増やしたことが功を奏した結果です。

ビットコインに興味はありがなら、なかなか購入に踏み込めない人は「価格の高さ」と「価格変動の大きさ」を理由に挙げます。しかし、上記例のように定期定額積立という方法ならば、どちらも克服できます。

スタバのトールラテ418円を毎日買う習慣のある人は、それを我慢すれば1週間2,926円を捻出できます。私はコロナで在宅勤務になったのを機に、コーヒーマシンに初期投資しランニングコストを抑え、浮いた分をビットコイン貯蓄の予算に回しました。

この世にフリーランチは存在しません。トレードオフは必然です。長期的視点に立ち、機会費用という観点で現在の消費習慣を見直せば、個人の経済状況に応じた、長期にわたり無理なく継続できる予算が算出できるはずです。

ただし、「ビットコインがゼロになる可能性はゼロではない」ことも肝に銘じ、個人のリスク許容度に合った計画を立てることは言うまでもありません。

“Time in The Market beats Timing The Market”

重要なのは「市場参入のタイミング」より「市場の滞在時間」

株式投資戦略として有名な言葉はビットコイン貯蓄でも真なりです。

下がったとは言え、今も300万円以上で推移するビットコインを高いと感じ、もっと下がったらとか、バブルが弾けたら買おうと考える人は多いです。しかし、上記例のように、バブル絶頂期に始めても、3年半後の今は大きく資産が増えています。

思い立ったが吉日、ビットコイン積立を始めてみませんか?

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション