代替投資アセットとしてのビットコインのポテンシャル

先月はMicroStrategy社が400億円以上のビットコインを購入して界隈ではかなり注目されました。そしてその少し後にSquareが同様に会社の資金の約1%、50億円のビットコインを購入する、という流れが起きています。とネットワーク効果のある仮想通貨という限界からビットコインが注目されています。

そんな中、上記の流れをさらに加速させるように、昨日Fidelity Digital Assetsが「Bitcoin Investment Thesis - 代替投資としてのビットコインの役割-」(コインビット投資命題 - 代替投資としてのビットコインの役割-)というレポートを公開しました。

主な内容としては以前から言われていた「無相関アセット(Uncorrelated asset)」としてのビットコインの重要性について主張するもので、アイデア自体は目新しいものではないのですが、このタイミングで投下されることでさらに企業でのビットコインの注目を高めていく可能性があること、またデータやシミュレーションを交えながらよくまとまっていたので、その内容を紹介して少し考察してみます。

代替投資(ALTERNATIVE INVESTMENTS)とは?

簡単に言えば株式や債券などの「伝統的」ではない投資対象のことを指します。定義もそこまで明確なものがあるわけではないようですが、大きな特徴の一つとして伝統的な投資対象との相関性が低い投資であることが挙げられます。今までの一般的な代替投資先としては、VC投資や天然資源、美術品への投資、その他特殊なリスクプロフィールを持つ債権やオプションも含まれます。(リーマンショックで有名なCDOとかもここに属するようです)

リーマンショック後、株式市場の縮小や、金利の低下なども受け、システムリスクの軽減や、投資リターンの確保のために代替投資への関心は増してきているようです。CAIAという組織の調査によれば、2003年にはグローバル投資市場の約6%の500兆円程度の規模だった代替投資市場は、2018年までにシェアを12%まで広げ、2025年までには18~24%程にまで上昇していくのではないかという見解を示しています。特にコロナウイルスのパンデミック後の経済停滞、中央銀行の介入と金融緩和、低金利などの影響もあり、投資家の代替投資への関心や必要性はさらに増して行っているようです。

代替投資に期待される効果

代替投資への関心が増していると言いましたが、代替投資には一般的に以下のような効果が期待されます。

ポートフォリオの分散化その他のアセットとの相関が低いアセットを組み込むことで、リスクを引き下げ、期待リターンを最大化できる可能性がある

投資リターンの向上

代替投資は伝統的な投資と比べてハイリスクだったり、未成熟な市場であることも多いが、期待リターンが高いものも存在する

所得創出

私募や不動産などは伝統的な金融商品と比べてより高い所得(利率)を生み出す可能性がある。

さて、上記のような効果が期待される中、代替投資先としてのビットコインにいよいよ注目が集まってきているようです。

無相関アセットとしてのビットコイン

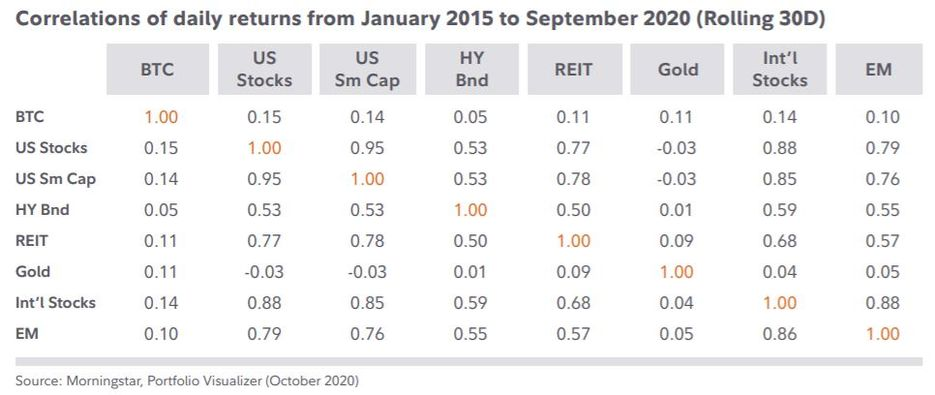

2015年1月から2020年9月までの期間に、ビットコインと株式、債券、REIT、ゴールドなどとの日ごとのリターンの相関性を調べると、平均して0.11(0が完全な無相関)とその他のアセットと比較して低い相関性が観測されています。(添付画像①)前述の通り相関性が低いだけで、ポートフォリオの分散化とリスクリターンの改善につながりえるのでそれだけでも投資家にとって価値があることになります。一方現在の無相関性が今後も果たして維持できるのか、という疑問も出てきますが、Fidelityのレポートでは以下のような理由で今後もビットコインの無相関性が保たれる可能性が高いのではないか、と考察しています。

- ビットコインの価格を形成する要因(供給(マイニング)の仕組みなど)はその他のアセットと無関係で、マクロ経済の状態も仕組み的には影響を受けない。供給スケジュールの固定化は価格安定の点などでは批判されることも多いが、マクロ経済などの影響を受けづらいというのは、代替資産としてはむしろ好都合な特性である。

- ビットコインに関するナラティブ(Payment手段、デジタルアセットの基軸通貨、SoV資産など)は常に変化しており、市場参加者によってもこの見方は異なる。この多様性が全体としてはその他のアセットとの相関性を弱めている。

- ビットコインは歴史的に一般投資家(Retail investors)主導の市場で、機関投資家(Institutional investors)の参入が増えてきてはいるが今後も一般投資家が大きな影響力を持つことは変わらないはず。価格形成の大きな部分が機関投資家に占められている場合、その他の伝統的なアセットとの相関が強まる可能性はあるが、ビットコインの場合は投資家属性の多様性は今後も継続する可能性が高そう。

代替資産としてのビットコインのパフォーマンスシミュレーション

上記のような理由で今後ビットコインが代替資産として注目を集め、引き続き一般投資家、機関投資家双方から資本が流れ込んで行った場合、最終的にビットコインがどれくらいの規模になるのか試算が出ています。

2018年の代替資産市場の規模は全体の12%で約1400兆円(13.4 trillionドル)です。単純計算で代替資産市場の5%をビットコインが占めた場合、ざっくり計算で市場規模は90兆円、BTC価格は500万円を超える計算になります。ビットコインの特性やその他の代替アセットへの優位性を考えればこれはあり得ない計算では全然ないと自分も思います。

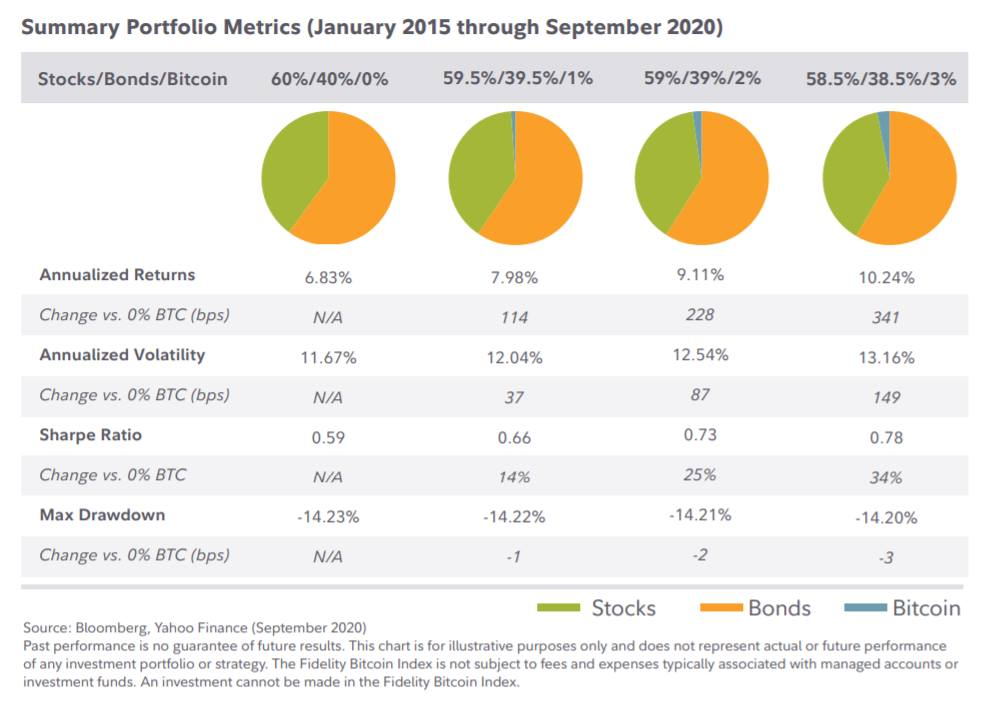

また、実際にビットコインをポートフォリオを組み込んで過去のデータで収益性をシミュレーションしたところ、ビットコインを全くポートフォリオに入れない状態と比較して、ポートフォリオの3%をビットコインにして常にリバランスした方が投資リターンも実際に高かったという結果も出ています。これはビットコイン価格が下落していた2018年の価格を使ってもそうだった、というのも興味深いです(添付画像②)

代替資産としてのビットコインのジレンマ

さて、上記で説明した通り代替資産への需要は高まっており、ビットコインは代替資産として優れた特性を持っており、ビットコインの技術的、市場的な特性も考慮すると今後もビットコインの無相関性は維持される可能性は十分に高く、投資家がポートフォリオにビットコインを組み込むことで実際に投資リターンの向上につながる、ということがわかりました。

これはアセットクラスとしてのビットコインにとってかなりの追い風ですし、MicroStrategyやSquareが会社の資金でビットコインを買い、Fidelityなどの企業がこういう情報を発信することでさらにこのナラティブを受け入れる企業や機関投資家も増えそうです。これは全体的にはビットコインにとってポジティブ(特に価格に関しては)ですが、一応最後に個人的に少し懸念していることも説明します。

ここ数か月~1年のビットコインの重要トレンドやナラティブは「アセットクラス」としてのビットコインの魅力ということで、技術としてのビットコイン、もしくはアプリケーションプラットフォームとしてのビットコインという側面を推す声は相対的に弱くなってきている気がします。それどころか、純粋に代替資産としてビットコインを捉えた場合、実社会と乖離した無相関であることがむしろ重要であると説明した通り、仮に今後ビットコインがアプリケーションプラットフォームやウェブ関連技術として広く浸透して実経済との関連性が高まっていった場合、それは代替資産としての魅力を減らしてしまうかもしれませんし、その理由でビットコインを買っている企業や投資家の思惑とのフリクションを生むかもしれません。

そこまで行かなくとも、不変なアセットクラスとしてのビットコインの側面ばかり注目されると、Lightning Networkのような技術の改善や、ビットコインを利用したアプリケーション開発への資本投入なども進まず、イーサリアムなどのその他のブロックチェーンにこれらの用途は完全に移っていってしまう、というシナリオも無きにしも非ずと思っています。個人的には昨今のSoVや代替資産としてビットコインがついに認知され始めていること、また今までのコツコツとした改善と堅牢性が評価されていることに好感している反面、もう少しビットコインの機能拡張(LightningやRGBなど)やアプリケーション開発にも勢いがついて欲しいな、と最近思ったりしています。まあLNに関しては自分も現在プロダクト開発などに実際に関わっているので、他力本願ではなく最終的には自分たちでユースケースなどを作っていくしかないのですけどね。(終)

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション