子どもの教育コストは上がる一方だし、親は介護が必要になりはじめて、なのに住宅ローンの支払は終わらない。ただでさえ経済的に楽じゃないのに、なんでなの!

こんな気持ちになる方も、多いのではないでしょうか?とくに(筆者もふくめ)日本で人口が最も多い45歳から54歳だと、なおさらリアル感が強いですね。

もちろん、教育や介護には公的な補助もあります。ですが保有資産が現金に寄りすぎていると、受け取れない類の公的補助が結構あるんですね。

今回の記事では、子どもの教育費と親の介護コスト負担を考えると、資産の一部は現金以外に変えておいたほうがトクかも?という話を書いてみたいと思います!

大学生がいる家庭の場合~現預金2,000万円の壁

たとえば大学生向けの給付型奨学金では、条件次第で年間14万円から80万円程度を受け取ることができる場合があります。

これを受け取るための条件で、意外とネックになるのが保有している資産残高です。

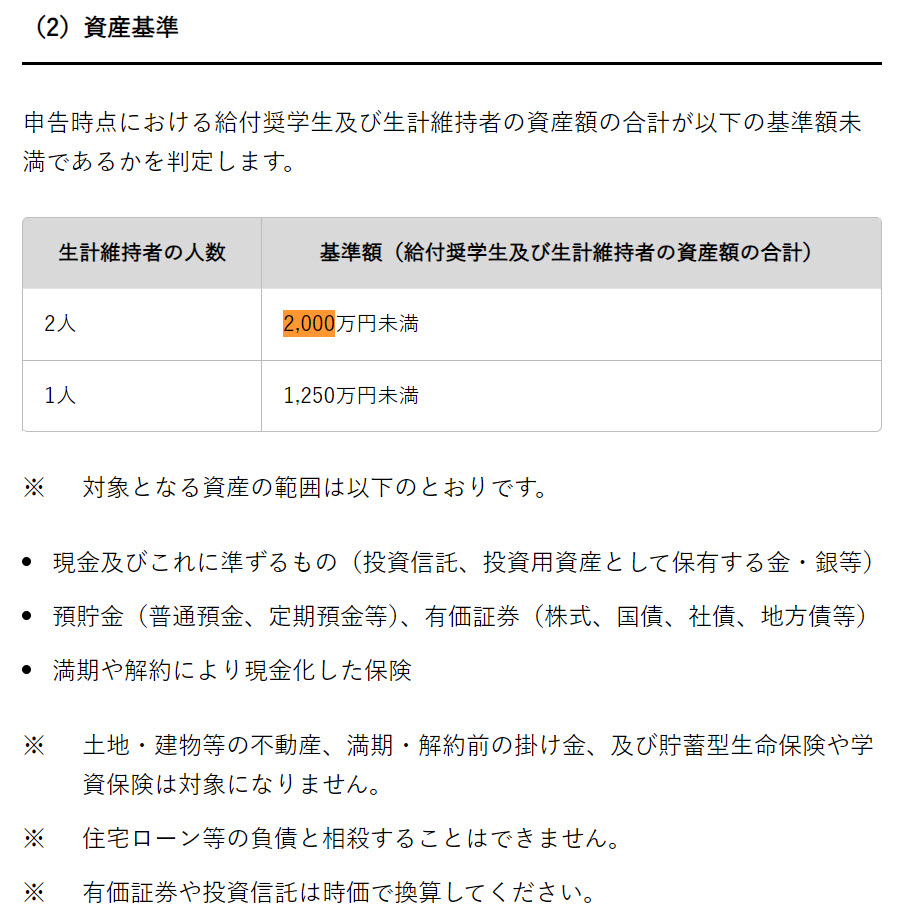

家計の資産額が2,000万円(ひとり親の場合は1,250万円)を超えると、1円ももらえなくなってしまうんですね。

どういうことでしょう?日本学生支援機構で公開されている所得制限は以下のような感じです。

↑現預金に加えて、投資信託や有価証券、さらには投資用資産の金・銀の合計が一定の金額を超えると支援が受けられない(日本学生支援機構より)

ざっとまとめると、、、

- 家計の資産額が2,000万円を超えると対象外

- 預金や株式の時価評価額が対象となる

- 金や銀も含まれる

- 不動産は評価額に含まれない

- ビットコインは言及なし

まぁ、ここは不明瞭な部分もたくさんあるんですよね。

例えば、「投資用の中古ビルはええんか?」とか、「自宅に飾ってる純金の地蔵はどうなん?」とか、「海外取引所においてるドージコインは?」など、個別に確認が必要なものもたくさんあります。

このあたり、担当の窓口に根掘り葉掘り聞けば変わってくるのでしょうが、これらは時に応じて基準も個別に変わってきそうです。

よって現時点で分かっている最低限のところだけ、確認しておきますね。

✓ 現金で2,000万円を保有している → ☓:1円も受け取れない

✓ 現金で500万円、不動産で1,500万円を保有している → ◯:受け取れる

✓ 現金で500万円、暗号資産で1,500万円を保有している → ?:わからないがアウトとは言い切れない

もし保有している財産が2,000万円を少し超える水準で、さらに子どもの大学進学が迫っているような場合は、現金比率を下げる方法を考えておくのも、一案ですね。

介護サービス費の還付を受ける場合にも現預金の壁

さてもう一つは、高齢になった親の介護が必要になった場合の補助についてです。

介護サービス費用が高額になった場合、負担限度額を超えた分を払い戻してくれる補助があります。

「高額介護サービス費」と呼ばれるものですね。

たとえば介護を受ける人の所得が一般的な水準である場合、月額で44,400円が負担の上限額となっています。

高額介護サービス費の負担限度額 - 厚生労働省https://www.mhlw.go.jp/content/000334526.pdf

ところが、これを受け取るためには、預貯金等が単身で650万円未満、夫婦で1,500万円未満である必要があります(所得によって下がる場合あり)

では、何が「預貯金等」に含まれるのでしょう?以下は厚労省の案内パンフレットからの抜粋です。

ざっとまとめてみると、以下のようになります。

✓ 現金・預金・株式・投資信託はすべてカウントされる

✓ 不動産は対象外

✓ 金や銀も対象だが、口座残高が確認できるもののみ

✓ ビットコインは言及なし

たとえば夫婦で1,650万円を超えるような現金を保有していると、還付を受け取ることができなくなってしまうんですね。

これを回避するために生前贈与を使ったり、現金を実物資産に変えたりという方法もあるでしょう。

ただ現実の問題として、、、高齢で認知症などが入ってくると、まずそんな判断はできなくなります。

「現金以外に移しておいたほうが、サービス費の支払いで有利」と親世代にアドバイスしたところで、その意味を理解して実行できる人がどれだけいるかはわかりません。

さらに、銀行などは口座の保有者が認知症であると認めた場合、銀行判断で口座を凍結してしまいます。

仮に親本人が納得して現金を不動産に変えようとしても、その時には手詰まりになってしまう場合もあるのです。

親世代にアドバイスするのは、現実的には難しいと考えておいたほうが良いでしょうね。

ただ、私達自身が介護サービスを受ける側に回るときに備えておくことはできます。

すごく単純な話、「財産に占める現預金の金額次第で、受け取れる公的補助が変わってくる」という原則さえ知っていればオーケーです。

時代に応じて制度は変わってきますから、都度専門家と相談しつつ、年齢や自分の資産規模に応じて最適なポートフォリオを組めば良いのではないでしょうか。

その選択肢として、一部の資産をビットコインに振り替えておくというのは、インフレ耐性の面からも必要な選択肢となっているものと筆者は考えます。

まとめ:現金資産の落とし穴と対策

今回の記事では、以下のようなポイントを取り上げました。

- 大学生の子どもがいる家庭では、給付型奨学金の受給条件として現金資産が2,000万円以下である必要がある

- 高齢の親の介護が必要になった場合、高額介護サービス費の還付を受けるには、預貯金等が単身で650万円未満、夫婦で1,500万円未満である必要がある

- 現金以外の資産形成を検討することで、これらの公的補助を受けられる可能性が高まる

- 親世代に資産形成についてアドバイスすることは難しい

- 自分自身が将来介護サービスを受ける立場になったときに備えて、現金偏重の資産形成を見直すことはできる

- インフレ耐性の観点から、一部の資産をビットコインに振り替えておくことも選択肢の一つとして考えられる

アラフィフ世代が直面する教育と介護の費用負担は、現金資産の残高に目を配ることで有利に変えられる可能性があります。

ビットコインなどの代替資産も含め、上手にポートフォリオを組んでいきたいですね。

今週の記事は以上です。

引き続き、ハッピー・ビットコイン!!

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション