暗号資産取引に関する都道府県別のデータを探すのはとても難しいです。色々調べている中で、bitbankでの取引について解説された3年前の記事を見つけました。当時のCOO 三原氏がmediumで2019年に公開したもの("Can you ride a tiger? Crypto trend and characteristics to ease you into Japanese bush")です。その中に都道府県別の売買金額データがあります。

この記事内で、都道府県別の売買金額の割合が円グラフであらわされています。残念ながら全ての都道府県別について表示されていないのですが、24件については売買金額・割合の数値が表示されています。

Data: 東京都、大阪府、神奈川県、北海道、埼玉県、福岡県、愛知県、兵庫県、千葉県、熊本県、京都府、徳島県、岡山県、茨城県、奈良県、静岡県、広島県、群馬県、宮崎県、鹿児島県、長野県、滋賀県、三重県、長崎県(24地域)

おそらく円グラフを作成するうえで、データラベル文字が重なることを避けるために省略されているのだろうと思います。売買金額上位の都道府県はきちんと表示されていますが、主に下位が表示されていません。この中でどれだけのことが言えるのかについて調べてみようと思います。

これらの公開されている値は、あくまで一つの取引所についてのデータに過ぎないですし、正確なものであるという保証がされているわけではありません。しかし、このデータを正しいと考えて、解析を進めようというのが今回の前提です。そのようなことから、限界もある点をご了承ください。

さて、それぞれの地域で人口が違うので、まずはそれを補正してみようと思います。暗号資産の取引はZ世代など若い世代が多く行っているといわれています。今回は、20代から30代を中心とした世代に注目します。

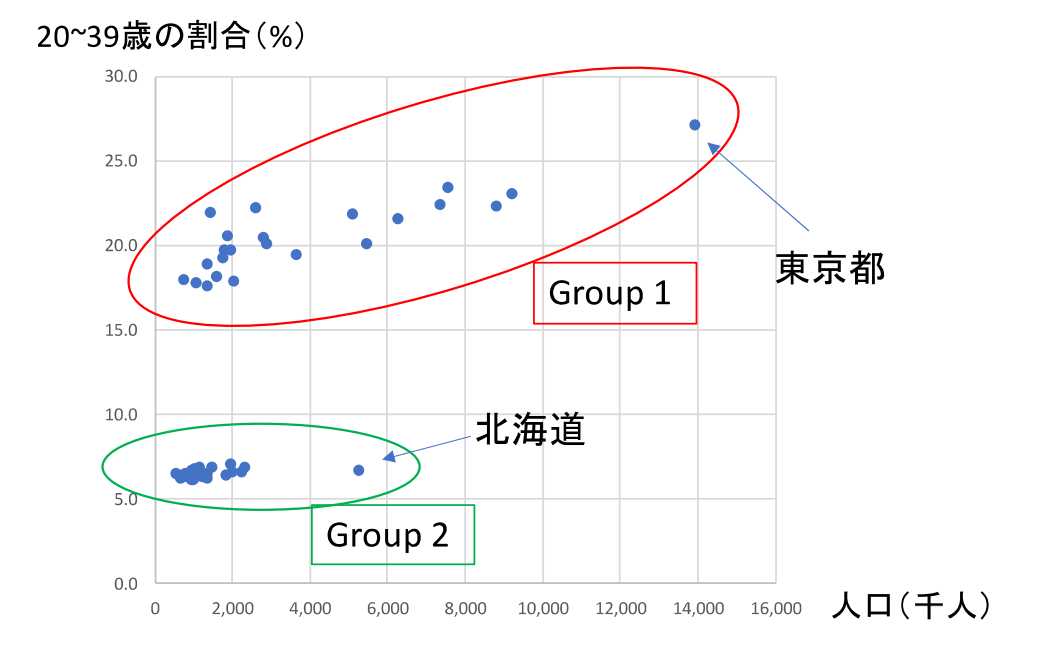

下の図1を見ていただきたいです。横軸は住民全体の「人口」で、縦軸は全体人口に対する「20~39歳の人口の割合」を表しています。

日本の47都道府県は2つのグループに分かれているようです。

Group 1: 東京都・愛知県・神奈川県・埼玉県・大阪県・京都県・滋賀県・福岡県・千葉県・岡山県・広島県・茨城県・兵庫県・群馬県・三重県・静岡県・熊本県・奈良県・鹿児島県・徳島県・長野県・宮崎県・長崎県(23地域)

Group 2: Group 1以外の(24地域)

図1の赤枠内にあるGroup 1はGroup 2と比較して、人口構成の中で若い人の割合が多い地域といえるでしょう。bitbankの記事で公開されていたDataの都道府県リストは、Group 1のリストとほぼ同じです。Dataのうち北海道だけはGroup 2に属しているのですが、それ以外の23地域ははすべてGroup 1に属しています。

図1にあるように、緑で囲った24道県がGroup 2です。こんなに大きく分かれているというのは違和感がありますが、ちょっと理由は分かりません。人口の推計の方式に違いがあるのかと思ったのですが、よくわかりませんでした(もし何か変であれば教えてください)。

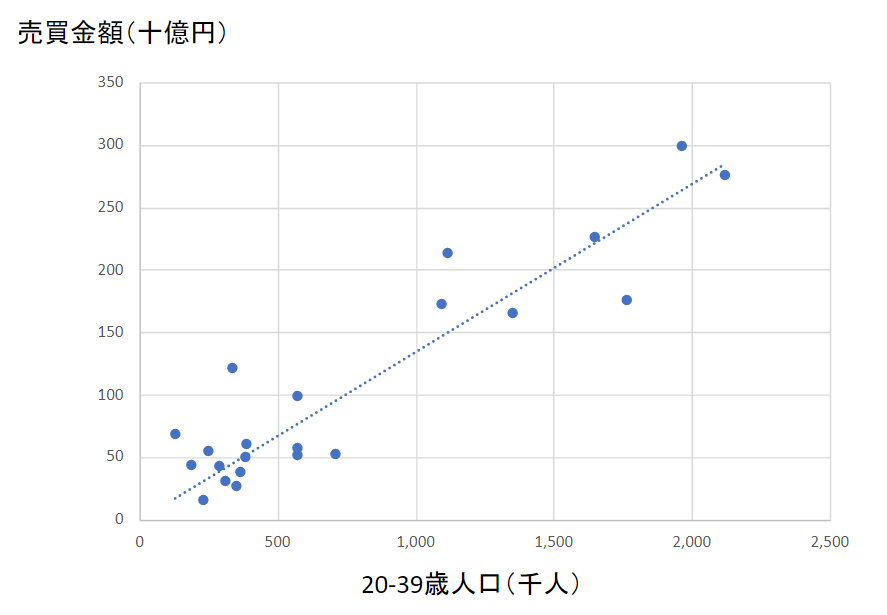

東京都は非常に大きな取引量が行われており、その他の地域と異なる特徴を持っています。下の図2は、Group 1のうち東京都を除いた23府県のうち、売買データが存在している22府県についてプロットしたものです。取引量は人口に比例すると考えれば、右上がりの直線(点線)であらわしたような関係になります。

さて、この直線より上側にあるのは、人口効果以上に売買されている地域と解釈できます。逆に下側はあまり暗号資産をあまり取引していない傾向だといえます。なので、この線(理論的に計算された人口に比例する取引量)と実際の測定値との差に注目しようと思います。

【地域効果】 = 【売買金額】 - 0.1343 × 【20-39歳人口】

0.1343というのは22府県のデータから決定した比例定数です。もちろん、たまたま偶然ばらついているだけとも考えられます。区別することは難しいのですが、地域別の暗号資産取引に対する積極度を表していると仮定します。積極度が高いのは次の通りです。

上位3位: 熊本76、福岡63、徳島50

で、低いのは次の通りです。

下位3位: 広島-25、静岡-43、愛知-62

これらの地域間でどのような性質の違いが言えるのかはちょっとよくわからないです。地域の細かい事情を調べないと筆者はよくわかりません。ただ、暗号資産を取引することに関連する因子がいくつかあることは知られているので、それと【地域効果】と関連(相関関係)を調査しました。

因子として、次の2つのデータを使用しました。

- 都道府県別デジタル度

- 都道府県別金融リテラシー調査

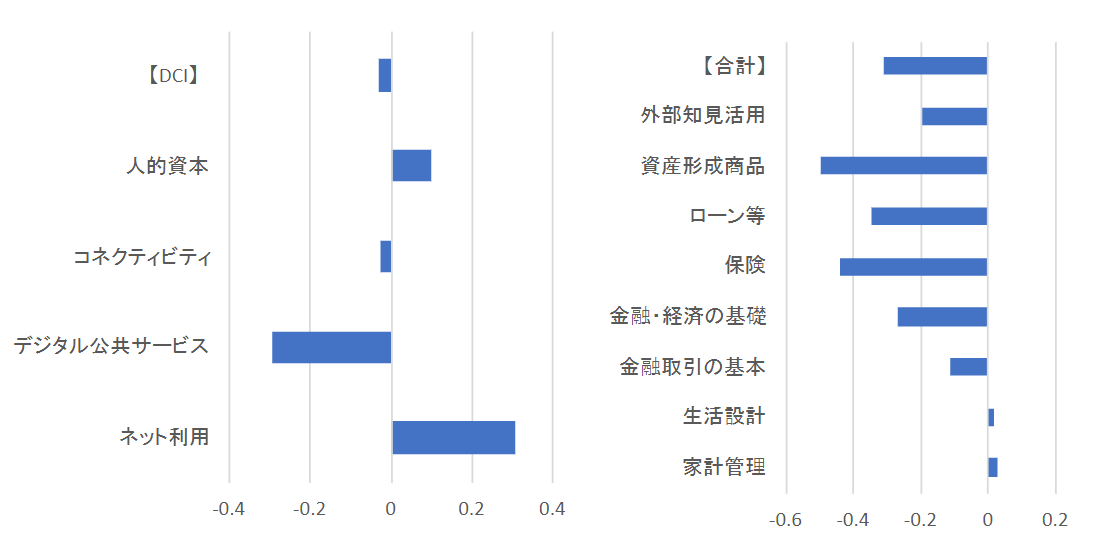

都道府県別デジタル度というのは、野村総研が作成し毎年調査しているもので、地域社会のデジタル化の度合いを表すDigital Capability Indexという指標です。ネット利用・デジタル公共サービス・コネクティビティ・人的資本という4カテゴリーに分けてそれぞれスコア化し、合計したものをDCIとしています。2020年1月のデータがあるので、これを使いました。

また、金融リテラシー調査というのは、日銀の情報サービス局内に事務局がある金融広報中央委員会というところが毎年出しているインターネット調査です。問題を解いてもらってその得点を求めています。問題は、8ジャンルに分かれており、合計25問です。2019年のデータがあるので、これを使いました。

【地域効果】と、デジタル度や金融リテラシーとの間に相関があるかどうかをチェックしてみました。図3を見てください。

DCI自体はあまり相関がなさそうですが、内訳をみると、若干の相関があるようです。デジタル公共サービスという項目は、オンライン行政や自治体間システムの共同利用最適化、情報セキュリティなどが高さを表しているものです。デジタル公共サービスの評価値が高い地域は、暗号資産取引に積極的ではないということです。どのような意味付けができるかはわかりませんでした。もう少し調査が必要かもしれません。

また、ネット利用についても若干の相関がみられます。SNSの利用やネット配信視聴時間が長いなどのネット利用が活発であれば、暗号資産取引も積極的であるということです。こちらの関連は、なんとなく当然であるかなと思います。

金融リテラシーについては、全体的に負の相関がありました。すなわち、金融リテラシー調査の得点が高い地域は、あまり仮想通貨取引を行っていないということです。これはそのまま素直に読むと、金融知識の低い人が暗号資産に手を出しているというように見えます。強い相関とは言えませんので、何とも言えませんが、若い人の中にも質的に違いがあるかもしれません。

例えば、大学などの高等教育機関などで教育を受けた人は、一般に金融リテラシーは高いです。そのような教育水準の違いなどの背景があって、同じ年代でも違いが生じたかもしれません。

あるいは、金融リテラシー調査に関する自己評価と客観評価のズレかもしれません。金融リテラシー調査では、全体的な傾向として若くなるほど金融知識をもっているという自己評価が高いことがわかります。テスト調査結果による客観評価よりも高い自己認識になっていることが、若年であればあるほど多いようです。経験的に少なく、痛い目にあったことが不足しているのかもしれません。そういう前向き思考が地域的に強い場合もあるかもしれません。

今後はコロナ以降の社会変化において色々な関心をもち、また、金融教育された世代が増えてくると思います。ここ数年でもDCIや金融リテラシー調査結果は変化しているので、傾向が変わっていくのではないかと思います。

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション