このところイーサリアムの手数料高騰が話題になっていますが、その陰で一番影響を受けているのは実はDefiとは関係のないトランザクションかもしれません。今回は実際のデータを見て、単純なステーブルコインの送金やNFTなどの用途がどうなっているのか見ていきましょう。

ビットコインも通ってきた道

まず、大前提として手数料の高騰はビットコインが3年前に通ってきた道で、そのときと比較すると影響なども非常に似ていることがわかります。

2017年にビットコインの手数料が高騰すると、ピークでは急ぎの送金に必要な手数料が数十ドル(2000sats/byte弱)にも達しました。これは取引所間のアービトラージや流行っている草コインの購入といった「価値の高い」トランザクションの急増と、手数料の推定・節約があまり一般的でなかったことが原因とされています。

手数料の上昇によって、それまでビットコイン上で行われていたトランザクションの中でも、SatoshiDiceのようなギャンブルサイト由来の少額で大量のトランザクションや、レアペペなどのNFTの取引が真っ先に影響を受けて減少したのも2017年でした。そのときNFTの受け皿となったのがERC721という規格のあるイーサリアムで、可愛くて儲かるニオイがするNFTの"CryptoKitties"の流行でそちらも一時期大混雑したりしました。(ちなみに今も人気NFTの上位にいます)

また、最近でも2019年前半などビットコインの手数料が安かった時期には、Veriblockというアルトコインがビットコインブロックチェーン上に定期的にスナップショットを記録するためにビットコイントランザクションの20%ほどを発行していましたが、今ではその数は大幅に減少しています。

最初に他チェーンなどに移動するのはDEFIではない

このように、ビットコインの場合で振り返ってみると、手数料高騰のあおりを最初に受けるのは多くの場合それを引き起こすユースケース自体ではなく、それまで存在していた中で必要性の低いものだとわかります。これを現在のイーサリアムに当てはめてみると、まず脱落していくものとしてNFTやトークンの送金が挙げられるでしょう。もちろん、オンチェーンDEXなどにおける小口の取引も現状ですでに難しいです。なぜなら、よほど特殊なケース、高額なケースでない限り、わざわざコストをかけてまで世界に向けてブロックチェーン上でやる重要性は低いからです。

イーサリアムは色んなことを実現できるのが売りですが、結局は一番価値のある一種類の用途にほとんどの処理能力を持っていかれるのだから、色んなことを実現できる設計にする意味がない、というツッコミもあります。

ビットコイナーらしい指摘だと思います。

すると、ブロックチェーン上で行うと採算がとれない小口向けに、いずれ取引所が運用を代行するプロダクトが誕生します。カストディアルDefiの誕生です。(単純に技術力の問題をカバーするという価値も提供されますが、今夜のビットコイナー反省会でカナゴールドが言った「取引所による配当型ウォレット」のような雰囲気のものになります。)

しかし、それでもオンチェーンで直接行ったほうが取引所より先回りして先行者利益が得られる場合もあると予想されるので、ある程度資金力と技術力のある個人は相変わらず参戦するためそれほど手数料が下がるとは思いません。逆に彼らに対して有利になる見込みがあれば取引所がスパム攻撃する可能性もないとは言い切れません。

以上のことから、Yield Farmingブームによる手数料高騰のあおりを受けるのはNFTや高額ではないトークン送金(ステーブルコイン含む)だと考えています。

前置きが長くなりましたが、現状と推移をデータで整理してきましょう。

現在の状況

執筆時点ではイーサリアム上で5分以内のトランザクション承認を狙うなら500Gweiのガスコストを設定することが必要で、実際に承認されている簡単なUSDTやUSDCの送金の多くはおよそ$8かかっていることがわかります。個別のユーザーが送金手数料を何%まで許容するかにもよりますが、仮に1%とすると送金できるのは$800、0.1%とすると$8000からになります。

たまに見る手数料が超高額なトランザクションはDefi系のスマートコントラクトを連鎖させているもので、これに関しては1万円以上支払っているものもありますが、採算が取れるので行われています。

また、現在一番人気のあるNFTのSorareは、サッカー選手のカードを送るのに$40前後かかっています。この状況によって、上位3種類のNFT以外は1日の取引数が3桁にも届かず、日本でも人気のあるMyCryptoHeroes(マイクリ)というカードゲームは実質使われなくなっています。

USDTはどうなっていくか

ステーブルコインの代表例、USDTに注目して分析してみます。

USDTは現在主にイーサリアム上(USDT-ERC)、トロン上(USDT-TRON)、ビットコイン上(OMNI-USDT)で発行されています。トロン上での発行が始まったのは2019年前半のことで、その時点では手数料などの事情によるものという説明は特になく、トロンが多数の取引所に上場していることと、恐らくトロン側がお金を出したことが理由だったのではないかと考えています。

また、テザー社は時折チェーンスワップと称して各ブロックチェーン間を乗り換えていますが、イーサリアムの手数料の高騰にも関わらず8月にも10億USDTをトロンからイーサリアムへと移しています。チェーンスワップの理由は恐らく流通量の確保なので、CompoundのUSDT対応などによって流通量が減ったことの表れかもしれません。

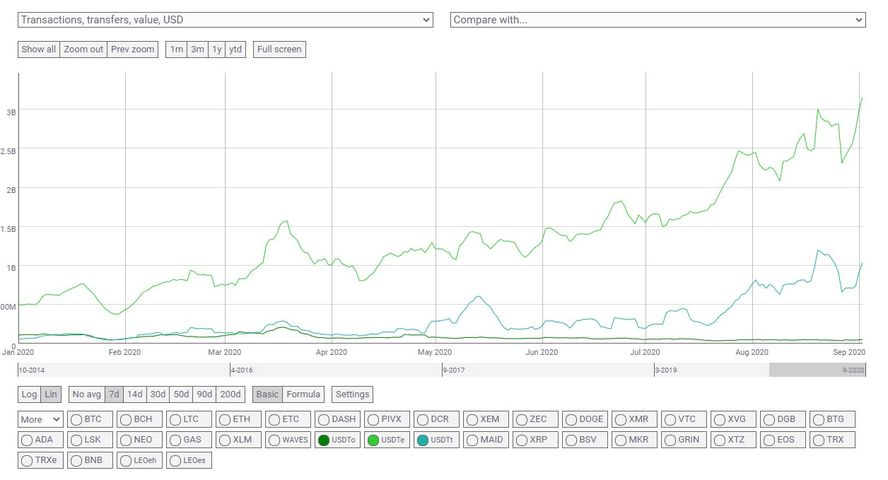

Coinmetrics.ioで年初からの各チェーン上のUSDTの送金件数を比較すると、夏からUSDT_TRXの伸びが顕著で、7/1比で現在は4倍に増えています。

一方で、年初からの各チェーン上のUSDTの送金額を比較すると、やはりUSDT_TRXが7/1比で5倍ほどに伸びてはいますが、今回はUSDT_ETHも2倍ほどまで増えていることから、イーサリアム上でのUSDTの送金額が伸びていることがわかりやすいです。

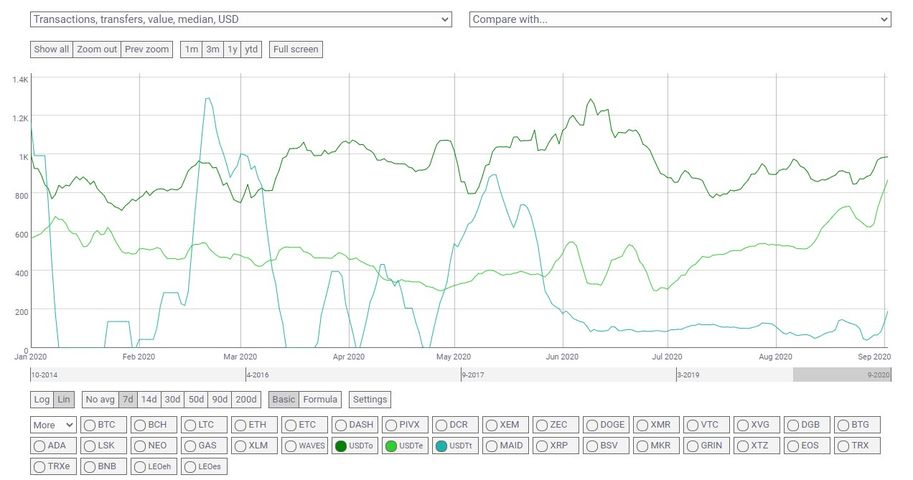

ちなみに、年初からの各チェーンのUSDTの送金額の中央値を比較するとUSDT_OMNIが約1000ドル、USDT_ETHが約850ドル、USDT_TRXが約200ドル、また7/1と比較してUSDT_ETHの中央値がおよそ3倍、USDT_TRXがの中央値がおよそ2倍になっていることがわかります。7/1まではきれいに棲み分けされていましたが、USDT_ETHがUSDT_OMNIに肉薄していますね。

このデータを読み解くと、ETH上ではUSDTトランザクションは増加していないが高額化しており、特に少額のトランザクションが減ったことで中央値が押し上げられていること、TRX上ではUSDTトランザクションが大幅に増加しており、以前より高額なものも増えてきたため中央値が押し上げられていることがわかります。USDT-ERCのトランザクションが高額化する中で、トロンに対応した取引所間などで特に少額送金におけるUSDT-TRONの利用が増えているのではないでしょうか。

TRON上のDefiが人気をアピールするためにトランザクションを水増ししている可能性も考慮する必要がありますが、あまりまともなエクスプローラーがないので調査を割愛します。

この傾向が続けば、USDT-ERCもOMNI-USDTと同様に比較的少数の高額なトランザクションに使われるようになり、現状ではUSDT-TRONの利用が増えていくのではないでしょうか。このペースが続けば、年末にはトランザクション数では逆転しそうです。

USDTはチェーンを選ばず扱えるので、このような事態にも簡単に対応できそうです。ただしイーサリアムのブロックチェーン上で利用する必要がある場合は、手数料を払ってでもペイする用途に限られるでしょう。

NFTはどうなっていくか

NFTはUSDTほど簡単にチェーンスワップすることもできず、発行されたブロックチェーンに依存する度合いが強いため、イーサリアム上のNFTの未来は明るくないに思えます。よほど付加価値の高いユースケース以外では、今後新しいNFTプロダクトがリリースされていく可能性は低いでしょう。

ブロックチェーンゲームは実はYouTubeの検索で「ブロックチェーン」と入力した際の人気コンテンツの1つなので残念ですが、やはり基本的にはオンチェーンでやるほどの価値があるものではなさそうです。

NFTはこれからブロックチェーン外のレイヤー2やプライベートブロックチェーンなどに移行していくものと自分は考えていますが、現在そういうアプローチをしているものは少なく、DEXの存在などに依存しているものが多いためしばらく下火になりそうです。安易に違うブロックチェーンを使えばいいという問題ではありません。

結論

2017年末も「ビットコインはもうだめだ」と言われていましたが、それほど単純な問題ではなく、手数料推定方法の改善やバッチングによる節約、そしてアービトラージ需要を生み出していたマーケットメイキングの成熟によって状況が改善されていきました。現在のイーサリアムの利用にも多くの無駄があると思うので、似たような経緯を辿っていくと考えています。

ステーブルコインは他のチェーンを使ったり、トランザクション数を減らせるレイヤー2の導入を進めていくと思いますが、NFTはこのまま下火になっていくかもしれません。(そのうちNFTもレイヤー2でできるようになりますが、開発の優先順位は低い印象です)

USDT-ETHの取引数は伸びず、取引額は伸び、ロックアップに応じて発行されてくるので残高は増えるでしょう。小口の送金需要はUSDT-TRONが主に担う傾向が続くと思います。

2017年のビットコインと大きく異る点は、大口Yield Farmerによるブロックスペースへの需要がブロックチェーン外で解決されにくいという点です。もし小口の資産を代理運用する取引所 vs 独立運用する大口という構図になれば、Yield Farmingされたトークンの購入者によってインセンティブが維持される限り、ブロックチェーン上のスペースへの需要が発生し続けるでしょう。ブームが完全に去らない限り、手数料はそれほど下がらない気がします。

個人的には十分に分散されたブロックチェーンには余計なデータは一切載せられなくなっていくと考えているので、手数料の上昇で皆にそれを気づかせる効果があるといいなと思います。

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション