ビットコインホワイトペーパーが10月31日に公開されたことから、この日を"Bitcoin White Paper Day"として、その誕生を振り返るイベントが開催されたりします。今年も日本を含め世界各地で開かれると思います。参加して思いをはせるのもいいかもですね。

さて、そんな10月になりましたので、改めてビットコインってなんで生まれてきたんだっけ、というところを振り返ってみたいと思います。

折しも10月3日、岸田首相が臨時国会の所信表明演説の中で、「メタバース、NFT(非代替性トークン)を活用したWeb3・0サービスの利用拡大に向けた取り組みを進めます」と明言しました。

岸田首相の所信表明演説全文

一はじめに第210回国会の開会に臨み、日本を守り、未来を切り開く覚悟を新たにしています。足元の物価高への対応に全力をもって当たり、日本...一はじめに第210回国会の開会に臨み、日本を守り、未来を切り開く覚悟を新たにしています。足元の物価高への対応に全力をもって当たり、日本...

ここでいうWeb3.0として、非中央集権的なパラダイムであったり暗号資産そのものの資産・通貨としての扱いを含むのかは分かりませんが、基本的にはそういった文脈の用語だと思いますので期待したいです。一国の成長戦略として言及されるほどのテーマとなった暗号資産です。明後日の方向に走り抜けて欲しくありませんので、なにが強みであり何を解決できるポテンシャルがあるのかについて見つめ直すべく、その誕生の歴史を振り返ってみましょう。

自分は、暗号資産はインターネット技術の発展として、未だ足りていないピースを埋めるために誕生したものと捉えています。こういった歴史観で俯瞰してみます。

では、現在からさかのぼる形で振り返ります。

用語「暗号資産」の誕生

2019年6月公布、2020年5月施行の資金決済法・金融商品取引法等の改正において、法令上の呼称「暗号資産」が定められました。

当時の金融庁設置の研究会では、Crypto Assetsという表現が国際的な場では用いられていると認識されており、そこから来ているようです。ただ、そうはいってもG20ではVirtual asset、FATF (Financial Action Task Force)ではVirtual Currencyと呼称していたり、と世界的にも統一感なく呼称されていたようです。また、研究会の議事録を辿ると、「仮想通貨」と呼ぶと「法定通貨」と誤解されかねない、という懸念があったようです。

そんな「仮想通貨」という呼称ですが、自分の記憶を辿ってみると、法令整備前の日本では、ビットコイン等を仮想通貨と呼称することが一般的だったように思います。この理由として、日本ではテレビゲーム産業が盛んであり、そこではゲーム内通貨が存在し、それを仮想通貨と呼称していた点があげられると思います。一般のゲーマーはコインと呼称しつつデジタル通貨という概念に当たり前のように接していたと。一方、そうしたゲームを開発する事業者はそれらをVirtualなCoinというニュアンスで仮想通貨と呼称していたようです。実際、国内特許を検索してみると仮想通貨という用語でゲーム内通貨まわりの知的財産がたくさん登録されていることが確認できます。

ということで、

デジタルでバーチャルな通貨という概念はテレビゲームにて親しみのある概念であった

といえるかと思います。そこから自然と仮想通貨という用語が広まり、冒頭の懸念点解消の試みの結果、「暗号資産」が定められたということですね。

ビットコイン誕生

さて、2018年のビットコイン誕生まで遡ってみると、実はビットコインホワイトペーパーには仮想通貨なんて単語は存在しなく、"Electronic Cash"であったり"electronic coin"と記載されています。

https://ipfs.io/ipfs/QmRA3NWM82ZGynMbYzAgYTSXCVM14Wx1RZ8fKP42G6gjgj

あくまで、"coin"なところに、一ゲーマーとしては親しみを感じます。

そんなビットコインですが、著者であるサトシナカモトは、何を課題視してビットコインを発表したのでしょう。

次の一文はホワイトペーパーの冒頭の文章となります。

純粋にピアツーピアの電子マネーであれば、金融機関を通さずに、ある当事者から別の当事者へ直接オンライン決済ができるようになる。 デジタル署名はその解決策の一部を提供するが、二重支出を防ぐために信頼できる第三者が依然として必要であれば、主な利点は失われる。我々は、ピアツーピアネットワークを用いた二重支出の問題に対する解決策を提案する。

オンライン決済というと、Amazonなどクレジットカードで買い物のできるECサイトが分かりやすい例ですね。あるいはメルカリのようなユーザー間の決済などが思い浮かびます(なお、メルカリ創業は2013年なのでビットコインより後です)。

サトシは、こうしたオンライン決済にはどうしても信頼できる第三者、つまりは決済を仲介してくれるクレジットカード会社であったり、メルカリと紐付ける銀行であったりを通してしか決済ができないことに課題感を持っていたんですね。

ホワイトペーパーは技術を語ることにフォーカスしてますので、課題感を掘り下げ思想的な話に展開することはしていません。ですが、ビットコインブロックチェーンの最初のブロックには下記のようなメッセージがこっそり埋め込まれています。

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.”

訳すと

銀行救済に二度目の公的資金注入へ

となります。これは、2009年1月3日のタイムズ紙の新聞の見出しです。リーマンショック真っ最中の時代背景と合わせると意味深ですね。

このへんの思想的な課題感は他の良書であったりコラムに譲ることにし、ここでは技術面に絞って課題感を整理したいと思います。

ホワイトペーパーの話にもどると、「第三者の存在」がキーワードでした。

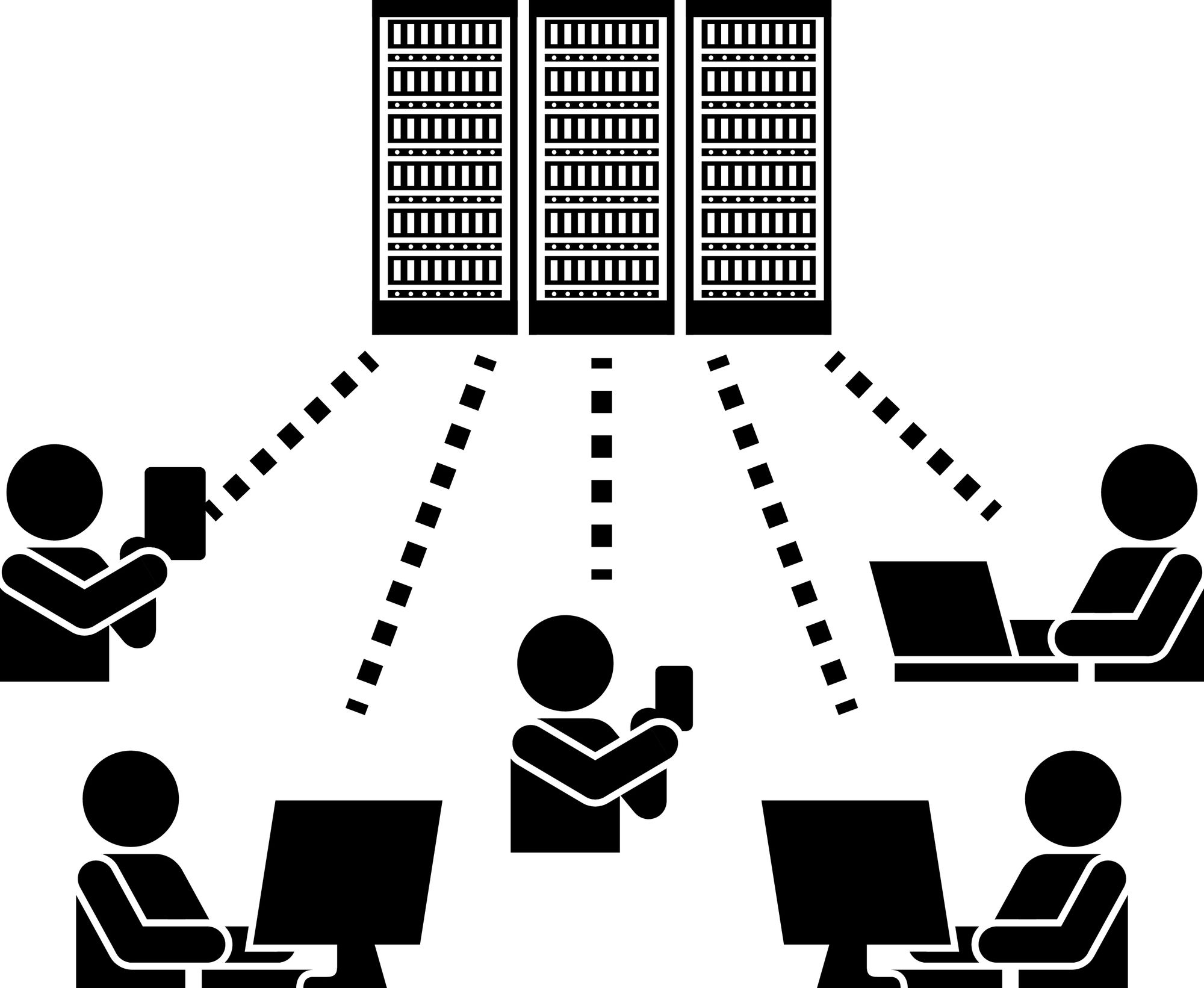

当時、あるいは今もですが、インターネットを通しブラウザやアプリで利用するサービスは基本的にはサーバー・クライアント型のネットワークで構成されています。

サーバーというのはデータベース(記録場所)とビジネスロジック(提供サービスを実現するためのプログラム)のことです。クライアントというのはブラウザやスマートフォンアプリの事を指し、いわゆるユーザーの操作するインタフェースを司るものですね。クライアントはユーザーごとにあるので無数に存在しますが、サーバーは事業者が管理する1台(あるは協調する複数台)で構成されます。つまり、メルカリなどを考えてみるとサービスを構成するしくみに置いては、サーバーが第三者なわけです。

インターネットを介した決済のしくみも基本はおなじで、サーバーがお金を払う人と、お金を支払われる人の間に陣取ります。そんなサーバーはクレジットカード会社、決済代行業者などが運用します。

このサーバー・クライアント型のしくみでは、集中的にロジックを実行したりデータを管理することができます。そのため、色々とマネジメントのしやすい仕組みです。不具合があったときのために動作ログを記録しておくことが簡単にできます。また、素行の悪い利用者へのサービス提供を取りやめることもできます。ようは、

なんでもサーバーの運用者がハンドルできる

というところに特徴があります。

運用しやすいというメリットはあるのですが、昨今ではデータが集中しすぎることの弊害がでてくるようになりました。

- プライバシー毀損の問題

- 権力を持ちすぎる問題

- データ漏洩の影響力がでかすぎる問題

などですね。

実はこうした弊害はインターネット登場前の専用線時代から研究者の間では課題として認識されており、インターネット自体がそれへのソリューションとして"分散化"のエッセンスを導入し登場したものととらえることもできます。

次回は、そんなインターネット誕生の前後らへんに話を遡ってみようかと思います。

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション