こんにちは。本日は、最新の米国消費者インフレ期待値調査から、ビットコイン投資家にとって参考となる発見をご紹介したいと思います。

今回注目したのは、資産の保有状況によって将来のインフレ期待値に大きな差が生じているという調査結果です。

かつてミルトン・フリードマンは「インフレは常にどこでも貨幣的現象」と述べましたが、一方で人々のインフレ期待そのものが実際のインフレに影響を与えていく側面があることも事実です。

今回の調査結果は、そのインフレ期待がどのように形成されるのかを保有資産の階層別に分析した点で、個人的にはとても興味深いと感じました。

この発見を皆さんと共有しつつ、人々がどのようなタイミングでビットコインを購入したいと感じるのか、心理的な構造を探っていきましょう。

ミシガン大学調査の概要と信頼性

今回分析したのは、ミシガン大学が実施した「関税に関わる消費性向の消費者調査」です。

調査概要:

- 調査対象者:3,563人

- 実施期間:2025年4月22日〜7月28日

- 調査方法:質問票への回答収集

- 出典:Trade Policy and Expected Consumer Spending(8月15日発表)

ミシガン大学は1960年から継続して一般消費者に対し、1年先および5年先の期待インフレ率聞き取り調査を実施している機関です。

この数値はFRB(連邦準備制度)の金融政策決定にも参考データとして活用されており、その一貫性とモニタリング価値は高く評価されています。

調査開始時の1960年にはビットコインは存在しなかったため、調査項目にビットコイン保有者の動向は含まれていません。

しかし、調査対象の消費者が持っている考え方やアクションから、ビットコインへの潜在的需要を推察できるデータとなっています。

消費者行動の変化:この3年間で支出の意欲は低下

今回のメイン調査項目は、「今後1年で特に大きな値上がりをした品目について、これまで通り消費を続けるか、減らすか、やめるか」という消費者の反応を分析したものです。

2025年の結果:

- これまで通り買う:24%

- 買い控える:58%

- 消費をやめる:13%

2022年との比較:

- これまで通り買う:36% → 24%(▲12ポイント)

- 買い控える:53% → 58%(+5ポイント)

- 消費をやめる:8% → 13%(+5ポイント)

2025年は「これまで通り消費する」人が2022年の2/3程度に減少しています。消費を減らすまたはやめる人が明らかに増加していることが分かります。

背景として、インフレ率自体は2022年より低いものの、「今後の労働市場の悪化(失業増)」予想が強いことが指摘されています。

消費者は物価上昇よりも、収入源への不安を重視しているということですね。

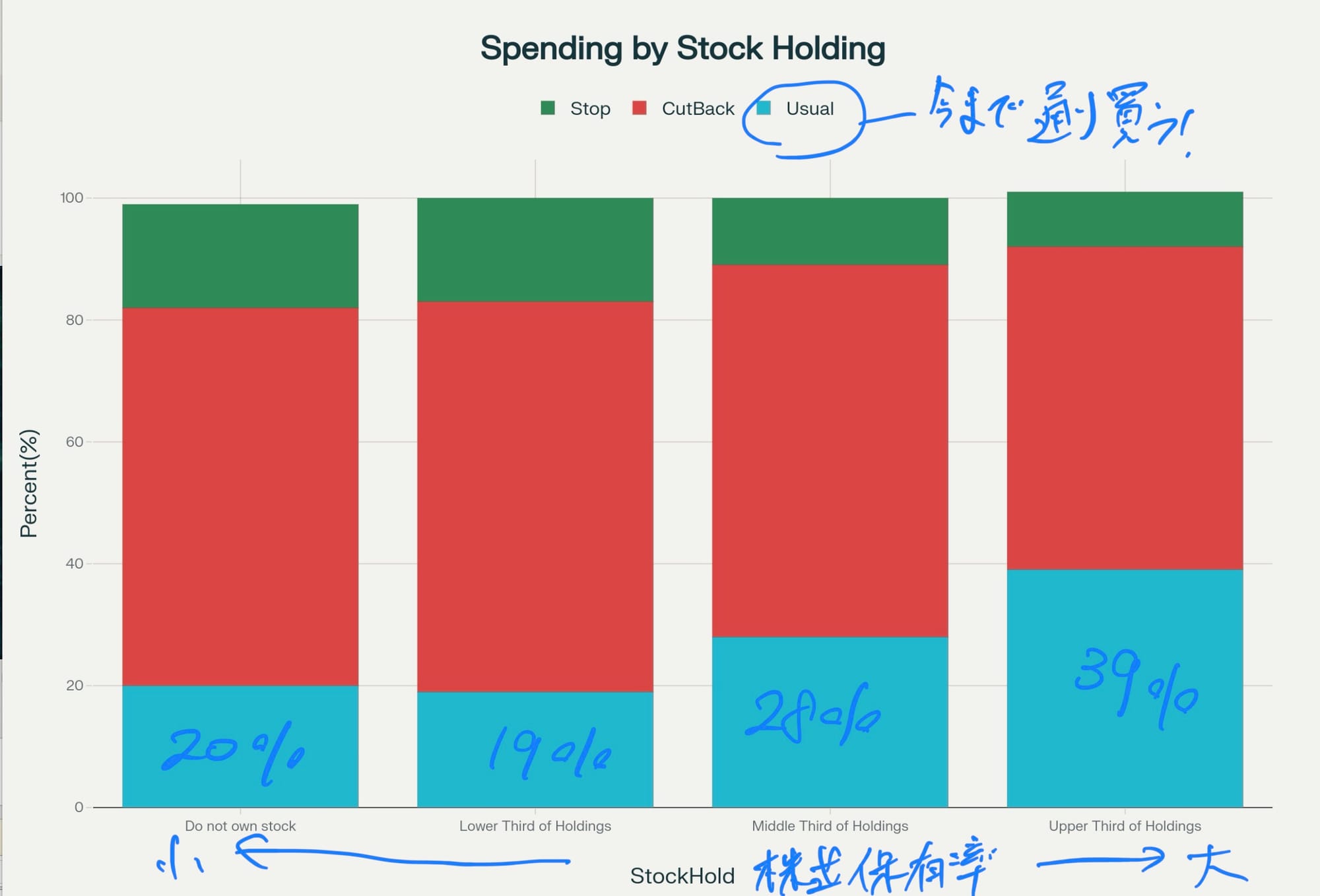

株式保有状況による行動格差

続く調査結果では、株式保有比率別にこの消費行動を詳細に分析しています。これに関してはリスク資産という意味で、ビットコインの保有率と似た結果になるのではないかと筆者は考えています。

株式保有状況別「これまで通り消費」の割合:

- 株式非保有:20%

- 保有下位1/3:19%

- 保有中位1/3:28%

- 保有上位1/3:39%

この結果から、上位1/3の資産保有層は、インフレが発生しても従来通りの消費を継続する割合が39%となっており、下位1/3または非保有層の19-20%と比較して約2倍の差があることが示されています。

株式保有率が高いほど所得も高いと一般的に考えられるため、この事実を踏まえて次のデータを見ると、興味深い傾向が確認できます。

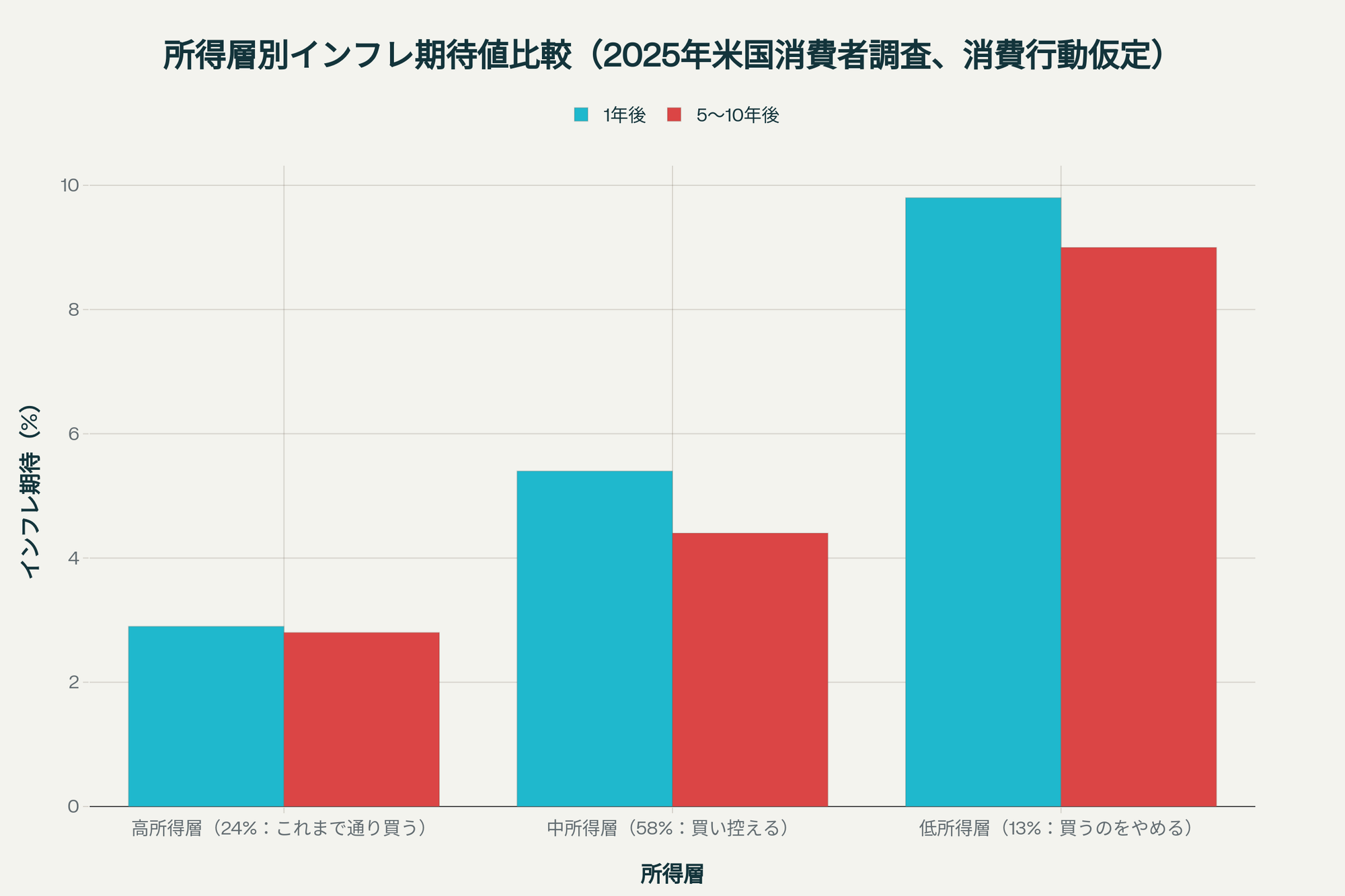

低所得ほど高いインフレ率を期待:その差は3倍以上!

1年後インフレ期待(購入継続率が高いほど高所得と仮定):

- 高所得者層:2.9%

- 中間所得者層:5.4%

- 低所得者層:9.8%

ここから分かるのは、高所得者になるほどインフレ期待値が下がっていく傾向です。

1年後のインフレ率について、低所得層が9.8%のインフレを予想しているのに対し、高所得者層は2.9%となり、約3.4倍の開きが生じています。

調査文書内に詳細な理由分析はありませんが、この格差が生じる主要な理由は消費支出構成の違いにあると考えられます。

低所得層の支出構造とインフレ感応度

低所得層の支出は生活必需品が中心となります。食料品・エネルギー・住居費など、必要不可欠な項目のシェアが高くなります。これらの品目は以下のような特徴を持ちます:

- インフレの初期段階で価格上昇しやすい

- 価格弾力性が低く、下落しにくい

- 支出に占める割合が低所得層で高い

高所得層の支出構造とインフレ耐性

一方、高所得者層になると、食料品や住居費の支出割合は相対的に下がり、その代わりにサービスや耐久財、そして投資などが支出の大部分を占めることになります。

結果的に、以下のような認知の差が生まれる可能性があります:

- 低所得層: 日常的な価格変化に敏感に反応

- 高所得層: 総合的な経済指標や長期トレンドを重視

先買い需要とビットコイン購入動機の関係

ここからは、ビットコインとの関連性について検討してみましょう。

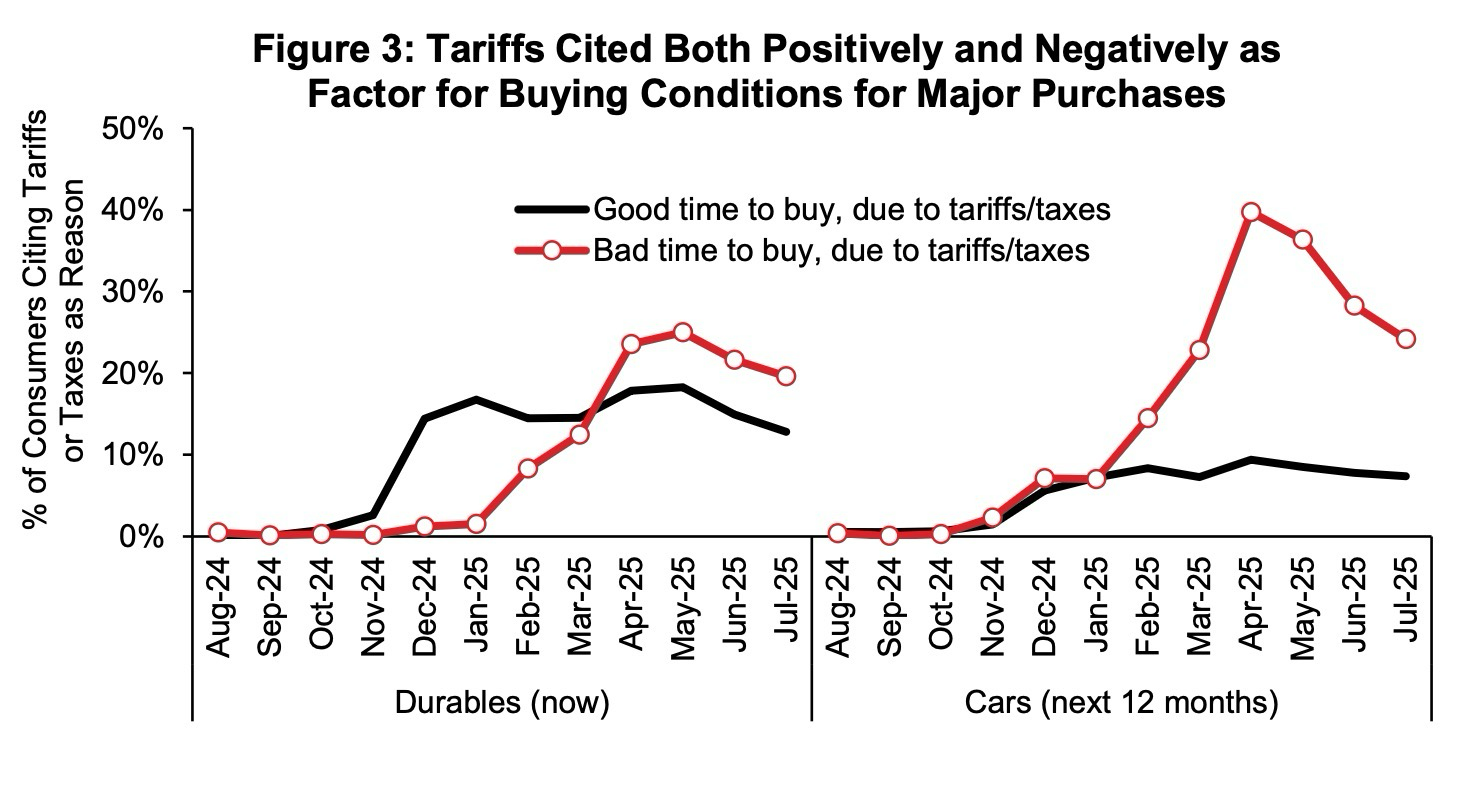

この図表は「関税や税金が購入タイミングに与える影響」について、耐久財の購入を消費者がどのように捉えているかを表したものです。

- 黒線: 「今が買い時」と考える消費者比率

- 赤線: 「今は買い時ではない」と考える消費者比率

主要な傾向:

- トランプ大統領が当選した2024年秋〜2025年初旬に「今が買い時」が増加

- 2025年4月には比率が逆転し、「今は買い時ではない」と考える消費者が多数派に転換

関税で値上がりすることが予想される場合、値上がりする前に購入しておこうという消費者心理が、耐久財購入において確認できます。

なお、右側の自動車については、ほぼ常に「今は買い時ではない」と考える消費者の割合が高くなっており、商品カテゴリーによる違いも見て取れます。

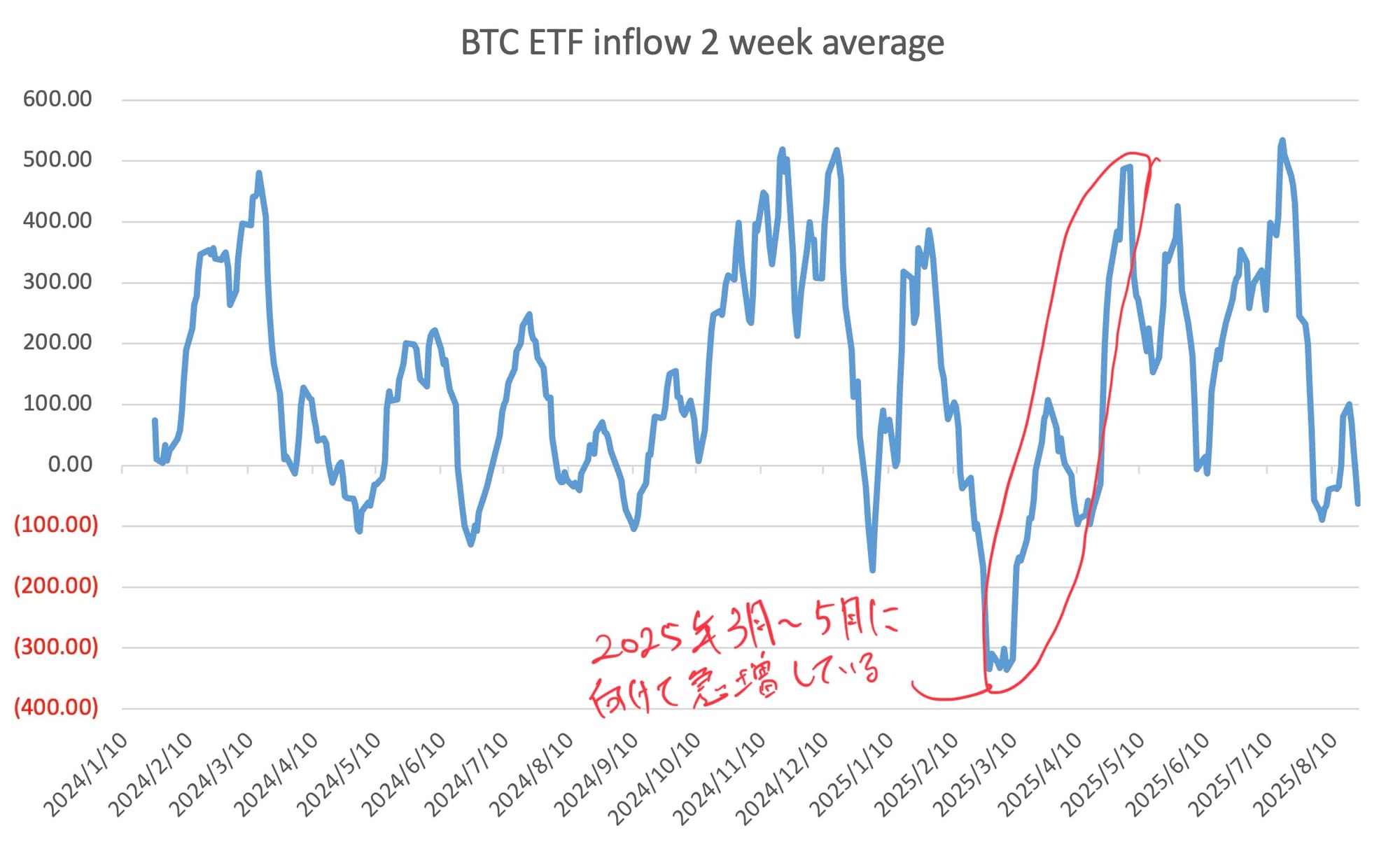

ビットコインETF流入との時期的相関

消費者センチメントで「今が買い時」が優勢だった2024年秋〜2025年初旬、ビットコインへの投資はどのように推移していたのでしょうか?

上記グラフは、北米のビットコインETFに流入した1日ごとの資金総量の2週間平均を示したものです。

観察される傾向:

- 2025年3月から5月にかけてETFへの資金流入が増加

- この時期は、耐久財の「良い購入タイミング」の後半期と重なる

- 「今は買い時ではない」時期が近づく中での資金移動の可能性

仮説として、耐久財購入が「良いタイミング」の後半に差し掛かった際に、余剰資金をインフレに対抗できる資産として、ビットコインに向けた可能性が考えられます。

まずは必要な物資を調達し、余ったカネを価値が薄まらないビットコインへ変えたという仮説は、、、1割くらいは成り立つかもですね。

ビットコインがインフレヘッジ資産として検討される背景

消費者がビットコインを検討する理由として、以下が挙げられるでしょう:

- インフレーションに対する価値保存機能への期待

- 必要な消費財購入後の余剰資金の運用先として

まずは必要な物資を調達し、余ったカネを価値が薄まらないビットコインへ変えたという仮説は、、、1割くらいは合理性があると言えるのかもしれません。

まとめ:データから読み取れる市場動向

今回の分析から、以下の傾向が確認できました:

主要な発見

- 消費者マインドの変化:支出継続意向が36%→24%へ低下 (2022->2025年)

- 資産格差による行動の違い:株式保有上位層39% vs 非保有層20%

- インフレ期待の階層化:低所得層9.8% vs 高所得層2.9%(約3.4倍差)

- 先買い需要とETF流入の時期的相関:消費者心理とビットコイン投資の連動可能性

- インフレヘッジ需要の存在:法定通貨以外の選択肢への関心

消費者心理はビットコイン需要の一要素に過ぎませんが、その動向を理解することは市場分析において有用です。

今回のデータは、ビットコインが投機対象だけでなく、経済不安に対する選択肢の一つとして認識される可能性も示しているのではないでしょうか。

インフレ期待の格差、資産保有の格差、そして所得格差による情報アクセスの格差といった構造的要因が、ビットコイン市場にどのような影響を与えるかを継続して観察していく必要があるとも言えそうです。

ビットコインと向き合うことは、つまり世の中の構造や市場の心理を突き詰めることであると、改めて感じた今回の分析でした。

ビットコインは奥深いですね。

引き続き、ハッピー・ビットコイン!

データソース

主要データ:

- ミシガン大学消費者調査:「Trade Policy and Expected Consumer Spending」(2025年8月15日発表)

- URL: https://data.sca.isr.umich.edu/fetchdoc.php?docid=79334

- 調査期間:2025年4月22日〜7月28日

- 調査対象:3,563人

補足データ:

- ビットコインETF流入データ:各ETF運用会社公表データおよび市場データプロバイダー情報を基に筆者算出

- 歴史的インフレデータ:米国労働統計局(BLS)

- FRB金融政策関連:連邦準備制度理事会公表資料

注意事項:

- 本記事の分析と解釈は筆者によるものであり、各データソース機関の公式見解を代表するものではありません

- ビットコインETF流入データと消費者心理の相関関係については、筆者による仮説的分析を含みます

ココスタ 佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション