本コラムでは、資産形成手段である「投資」と「貯蓄」、そして資産形成を困難にする法定通貨制度の問題点、さらにビットコインがこの問題をどう解決するのかについて考察します。

***************

まず初めに「投資」と「貯蓄」の違いを整理しておきましょう。

投資とは、将来の期待収益を目的にリスク資産に資金を投下することです。配当や譲渡益を見込んで株を買ったり、家賃収入や売却益を期待して不動産を買うことは投資に該当します。今日1万円で購入した株は1年後に11,000円に値上がりする可能性もありますが、8,000円に値下がりする可能性もあります。

一方の貯蓄は、将来の消費、投資機会、不確実性に備えてお金を貯めておくことで、現在の購買力を将来へ移転する行為とも言えます。財産を増やすことが目的の投資とは異なり、貯蓄は減らさないことが大前提です。今日タンスに隠した1万円は1年後に11,000円に増えることがない代わりに8,000円に減ることもありません。今日の1万円は1年後も1万円です。

***************

投資と貯蓄を検討する際、考慮しなければならない現象があります。「インフレ」です。

図は、アメリカでのコーヒー1杯の価格推移を示します。1970年に25セントだったコーヒーは2019年には1.59ドルと536%も上昇しました。インフレはこのような物価上昇を指しますが、1単位の通貨で購入できるモノやサービスの量が減る(または質が下がる)と考えることもできます。1970年には1ドルでコーヒー4杯を買えたのに、2019年には3/5杯しか買えません。ドルの購買力が下がったのです。

では、インフレは資産形成にどう影響するのでしょうか?

期間1年、期待リターン5%という金融商品に投資したとします。1年後、期待通り5%のリターンが得られました。この投資は成功と言えますか?成功かどうかはインフレ率によります。5%は名目リターンなので、インフレ率が2%なら実質リターンは3%、インフレ率が8%なら実質リターンはマイナス3%で実損が発生します。貯蓄の場合、タンス預金は金利ゼロ、銀行預金もインフレ率を上回る利回りは得られないため、インフレが続くと将来に移転した購買力は減り続けます。そうなると、財産の購買力を維持したいだけの人もリスクをとって投資することを余儀なくされます。

しかし、投資で生計を立てるプロでさえ、コンスタントに勝つことはほぼ不可能なほど投資とは難しいものです。リスクとリターンは相関関係にあるため、インフレ率が高くなると、高リターンを求めて高リスクの投資に手を出す人が増え、結果的に失敗して資産を減らす人が増えます。図はアメリカのインフレ率推移です。2%前後で推移していましたが、コロナの余波で急低下、今年に入って上昇に転じ、先月は5%と2008年以来の高さを記録しました。もしこの高水準が続くなら、インフレで購買力を失わないためには、投資で毎年5%の名目リターンを達成する必要があります。

将来の不安を解消したい、子どもや孫により良い暮らしをさせたい、そのために資産を増やしたい、増やす必要はないけど今ある財産は守りたいと思うのは至極当然です。しかし、インフレはこうした当たり前のことを難しくするのです。

***************

では、インフレ、つまり、通貨の購買力低下の原因は何でしょう?

通貨の供給拡大、いわゆる、通貨膨張です。(インフレの語源、英語の “inflation” はそもそも「膨張」を意味します。)通貨供給が増えても、経済活動を介して社会に新たに提供されるモノやサービス、すなわちGDPが同じペースで成長すれば物価には影響がありません。しかし、GDP成長を上回るペースで通貨供給が拡大すれば、利用可能な商品の量に対して、商品を購入する手段である通貨の量が増えるため、同質同量の商品を入手するのにより多くの量の通貨が求められるようになります。通貨1単位あたりの購買力、価値が下がるのです。

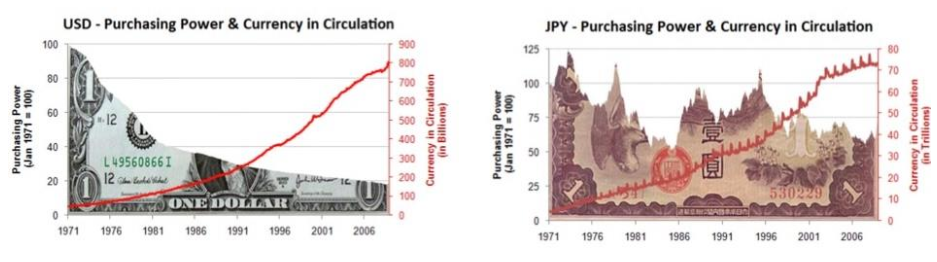

データが古いですが、左の図は米ドルの購買力と通貨流通量の関係を示すチャートです。通貨流通量の増加にともない購買力が低下したことは明白です。1971年から2008年の37年間で、米ドルは81%もの購買力を失いました。右の図は、同じチャートの日本円版です。米ドルほどきれいな逆相関ではありませんが、通貨流通量は一貫して増加、購買力は大きく変動しつつも低下傾向にあったことが分かります。(出典:https://www.marketoracle.co.uk/Article9149.html)

では、通貨膨張の原因は何でしょう?

通貨発行権を国家が独占する法定通貨制度です。政府の財源は税金とされていますが、昨年コロナ対策のために世界中でマネーサプライが急増し中央銀行のバランスシートが大膨張したことからも、これは現実に則していないことは明らかでしょう。通貨膨張と国債発行を介して、国民(現世代だけでなく将来世代も含む)から奪う購買力が政府財源となっているのです。増税は国民受けが悪い上、政策のコスパを説明して国民の同意を得る必要があります。国民に気付かれずに購買力を横領できる通貨膨張は、政府にとって非常に都合の良い打ち出の小槌なのです。政治家は選挙で勝つために人気取りの愚策を掲げ、当選後に打ち出の小槌を使って政策実施、公約を果たしたと有権者に訴えて次の選挙での支持を仰ぎます。カラクリを知らない有権者はフリーランチだと喜びます。しかし、無料だったはずのランチ代は忘れた頃にインフレという形で請求されるのです。

***************

私たちは国が供給操作を介して減価できる通貨の使用を強制されており、そのせいでタンス預金や銀行預金といった貯蓄では現在の購買力を将来にわたって温存できません。購買力を保持してジリ貧にならないためには、投資の知識がない人も、投資に興味がない人も投資をするしかない状況です。また、減価する通貨は価値が下がる前に使うこと、現在の消費の支払いを将来に先送りすることが合理的選択となるため、借金による過剰消費という特にアメリカで顕著な社会問題の原因にもなっています。

金のように供給拡大が難しい財や、ビットコインのように供給操作ができない貨幣が通貨ならば、労働対価として得た報酬をそのまま安全に保管するだけで、現在の購買力を維持しながら将来に移転できます。やりたくもない投資の勉強やポートフォリオの維持管理に消耗する代わりに、本業に集中して生産性を上げたり、好きな趣味やコミュニティ活動に時間を有効活用できます。資産を増やしたい人も過度なリスクを取る必要がなくなり、投資の成功率が高まります。社会全体としても、誤投資が蔓延するたびにバブル崩壊という形で清算する必要がなくなり、景気循環が緩和され、長年かけて蓄積した社会資本の浪費も減ります。

予期せぬインフレの心配がない健全な貨幣を通貨に採用すれば、将来の不確実性は低下するため、人々は長期視点で物事を考え、行動するようになります。これが「時間選好」の低下につながり、個人と社会の繁栄の基礎となります。「時間選好」はオーストリア学派経済学で最も重要な概念の1つなので、別の機会に改めてご紹介します。

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション