FTX事件をきっかけにセルフカストディが一部で話題になっています。ただ、話題にしてるのは元々リテラシーが高かった面々で、カジュアルユーザーは単に別の預け先を探しているのではないでしょうか。言うまでもありませんが、自己で暗号鍵を管理している人はかなり少なく、カストディは一大ビジネスになっています。(そもそも今回の事件はカストディというより顧客資産を明らかに危険な条件で貸し付けていた背任の問題ですが)

またツイッターを見渡すと、事件と関連してFTX JPが11/14に発表した預かり資産が少ない印象を受けている人が多いようです。自分が預けた資産が果たしてちゃんとFTX JP側に顧客資産として認識されているのか不安という声です。

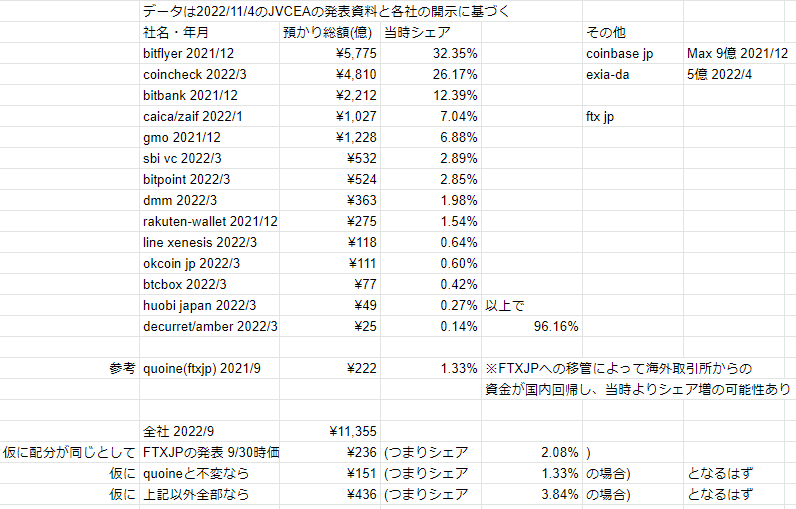

そこでJVCEA会員の各取引所の決算書の負債の部>預かり暗号資産、預り金を合計し、JVCEAが発表する各月の会員合計値と比較してシェアを求めてみました。FTX JPが公表した数値について同業他社との比較を通して規模感を確かめたい人の役に立てば幸いです。

また、単純に日本の取引所エコシステムにおいて、カストディの側面から重要なプレイヤーが誰なのか、どういう傾向が読み取れるのかも考えてみましょう。さて、さっそくデータを見ていきます。

↓↓↓↓↓

注意点として会社によって決算月が異なるので、預かり資産総額を比較する意味はありません。また、この表からは各取引所が預かっている仮想通貨の銘柄別の内訳もわかりません。あくまで「シェアは一定のもの」という仮定のもとでシェアを比較するための表です。(もちろん実際はシェアも変動します。)

以下は全て推測に基づく意見です。また、数字を解釈する際に海外取引所は含まれていないことに注意が必要です。

預ける需要とトレードする需要は分けて考えたほうが良いかもしれない

この表をまとめる中でいくつか印象的な数字がありました。まずはZaifが未だにシェア7%、2022年1月時点で1000億円以上の預かり資産を持っていたことです。

自分がこの業界に足を踏み入れた5~6年前の当時はbitFlyer、Coincheck、Zaifの3社が日本の取引所の御三家という印象がありました。しかし時は流れてZaifユーザーはすっかり目にすることもなくなりました。Coingeckoの調べによるとZaifの24時間取引高は86万ドルあまり、日本円にしてわずか1.2億円ほどにも関わらずこの膨大な預かり資産を持っていることが不可解でした。

長い期間を経て多数のユーザーがいることは想像できますが、取引をしているユーザーはほとんどいないでしょう。トレードをしない「預ける」だけのユーザーがとても多い取引所だとすると、取引所の特徴を把握する上で「預かり資産に対する取引高」という概念も将来的に調べる価値がありそうだと思いました。

流動性が低い資産をたくさん持っているとこの数字が小さくなりそうなので、古い草コイン中心の取引所の特徴かもしれません。

これは「どうしても預けるなら儲かっている取引所に預ける」という(救済を期待した)界隈の常識と反するデータですが、仮にウォレット等が扱いにくい草コインが預かり資産の大半であれば納得はいくかもしれません。残念ながら内訳はこのデータからはわかりません。

新興の取引所ではGMOコインが大健闘

2018年以降に誕生した取引所の中で大健闘していたのはGMOコインで、Zaifに並ぶ預かり資産シェアを獲得していました。注目なのは取引高においてはZaifを圧倒していることで、24時間取引高は約15億円とGMOコインユーザーはZaifユーザーの10倍以上トレードしていることがわかります。

GMOのこの成功について理由を考えると、CFDやFX、証券といったグループ会社の金融サービスから導線があり、ユーザーには買って預けるだけの長期投資家よりもアクティブなトレーダー層が多いのかもしれません。

ちなみにGMOコインは出庫・出金手数料が無料という太っ腹なサービスを提供しており、同じような取引所は他にはFTXしか見たことがありません。

楽天ウォレットは非常に成功している!?

もう1つ衝撃的だったのは楽天ウォレットのシェアと預かり資産の両方が想像していた10倍大きかったことです。

楽天ポイントや楽天市場と接続しているウォレットという程度の認識だったのでポイ活恐るべしと感じていましたが、調べてみると証拠金取引などいつの間にかいろいろできるようになっていて驚きました。楽天ブランドの認知度や顧客獲得導線もあり、GMOコインのようにこれからもシェアを伸ばしていく可能性がありそうです。

せっかくなら手軽に決済利用できるようにライトニング対応してほしいですね。

FTX JPの預かり資産の規模感は感覚値より小さい?

さて、FTX JPの公表した預かり資産の数字について規模感を見ていきましょう。

まず各通貨について9/30の時価を算出し、その合計をJVCEAが発表した9月末時点での国内取引所の総預かり資産と比較すると当時のシェアは2.08%だったと仮定できます。注意点として、出金停止前の駆け込み出金、そして暗号資産出金停止後の日本円出金された金額を含まない金額なので、実際の数字はもっと大きかった可能性があります。後者では18億円程度出金されていたようです。

ユーザー円の出金は、通常通り処理されています。

— FTX Japan (@FTX_JP) November 11, 2022

11月11日20:00現在

日本円出金回数:1,499回

出金総額:1,814,133,286円

週末は、オペレーションチームによる円出金サービスの監視を予定しています。

ただ、グローバル版とくらべてFTX JPで出金停止以前に取り付け騒ぎというほどの出金ラッシュが起きていた印象はないので、高々20-30%の差かなと思います。

ちなみにFTX本体は$16Bだった預かり資産に対して短期間で$6Bの引き出しがあったため手元流動性がなくなり破産しました。仮にFTX JPでも同様の状況だったなら9/30換算で400億円弱、3.5%ほどになります。

さて、FTX JPの預かり資産が国内シェア2~2.6%だったとするとDMM BitcoinとSBI VC・Bitpointの中間に位置することになります。評判の悪かったQuoine時代のシェアが1%台前半だったこと、FTXへの体制移行からわずか半年弱ということを考えても、伸び率として想像より小さいような感覚を覚えます。

勢いのあるGMOコイン、歴史の積み重ねがあるZaifほどでないにせよ、すでにシェア4-5%くらいは獲得できただろうと思ってたので、個人的には感覚値の半分という内容でしょうか。

印象はトレーダーによって形成される

ただし、普段から持っていた印象が過剰評価されているだけという可能性もあります。まず、FTXとFTX JPの境界が曖昧なことが大きな理由です。

ツイッターで見かける情報収集・発信が盛んな層は主に海外取引所ユーザーであり、海外居住者も少なくないことを考えるとタイムラインには世界2位の取引所であるFTXの話題が多くなることは必然です。そのうちどれくらいのユーザーが国内居住者・FTX JPユーザーで、どれくらいがFTX本体のユーザーなのかはわかりづらいです。取引高をGMOコインなどと比較してみようと思いましたが、FTX JP単独の数字は入手できませんでした。

さらに上でも出てきた「トレード」と「預かり」の性質の違いも分析を難しくします。もしFTX JPを使う理由が日本円との交換であれば長期的に預けるユーザーは少数で、預かり資産は少なくて当然かもしれません。一方で国内の規制に守られた「預かり所」として主に使っていたり、FTX Earnのような金利付加プロダクトの利用が主目的であれば、利用者から受ける印象よりも預かり資産が多い取引所だった可能性だってあります。

まとめると、トレーダーの多さと預かり資産の多さは意外と相関しないので、トレーダーが多いという肌感覚だけで取引所の預かり資産を推測するのはあまり正確性を期待できない行為だとわかります。

【続報】FTX Japan には三種類のユーザー層が混合しているみたい

— KEN@Ethereumを愛するライトコイナー (@Litecoiner2) November 17, 2022

1.KYC済みで移行している、FTX Japan が言うJPアカウント(ほぼ救われそう)

2.KYC済みだが諸事情(FTXの不手際)からJPにユーザー扱いされてないアカウント(なんとか救われそう)

3.KYCをJPとしてしてないユーザー(救われなさそう)

不確定な情報ですが、FTX JPとFTXのユーザー切り分けが正しくできておらず、公表された数値がこの中の1.だけを指すものとすれば国内シェア2%台という数字に個人的に違和感はありません。特に2.についてはとんでもない話だと思いますが…。

まとめ

・FTX JPが発表した顧客資産が全ユーザーを正しく網羅していれば、預かり資産の国内シェアは2~2.6%ほどだったと推定できる (この仮定には疑義がある)

・個人的な感覚値よりは少ないが、ほとんど取引されていないZaifがまだ預かり資産で国内シェア4位だったり、ほとんど話題になってことのない楽天ウォレットが1.5%など、肌感覚はアテにならない

・トレードが主目的のユーザーとカストディが主目的のユーザーで今後取引所の選び方が変わっていく可能性もあるかもしれない

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション