あなたは「投資」と聞くと、どのように感じますか?

- 人口の減る国で値上がりを狙っても、最後は暴落するだけ。現金が一番!

- モノも値上がりするから、現金と投資とバランスを考えないとね。

- 投資より現金が問題でしょ?日々紙屑に近づいているじゃないの!

もちろん、どれが正解かは誰にもわかりません。一つ言えるとしたら、答える人が生まれた年によって、回答は大きく変わってくるだろうということです。

私達が持っている投資に対する感情は、いままで「どのような結果を享受してきたか」によって決まります。

当記事では、日本の世代別に醸成されている記憶のフィルターを外して、感覚投資から決別する方法を考えてみたいと思います。

最高と最後の瞬間:私達は経験を偏って記憶する

2002年にノーベル経済学賞を受賞したダニエル・カーネマンは、私たちが経験した内容をどのように思い出すのかを研究し、ピークエンド理論として発表をしています。

ざっくりいうと、わたしたちは経験した記憶を思い出すとき、最も強烈な瞬間(ピーク)と終了時の感覚(エンド)の中間で評価をする・・・というものです。

たとえば、以下2名の投資家がいたとします。それぞれの投資家は、自分の経験をどのように感覚として評価するでしょう?

Aさん:

投資を始めてからずっと損益0。でも5年目にラッキーパンチで年間収益率100%を達成し元本は2倍へ。そのまま投資から足を洗って終了。

Bさん:

投資を始めてから、ずっと元本利回り年率20%で10年間を確保。11年目は年率±0%で終わり、総収益率は合計で200%に到達。

これ、投資家として客観的に見るなら、どう考えたってBさんのほうが優秀ですよね。だって元本はBさんのほうが増やしているわけですし。

でも投資家自身が感じる経験への感覚だと、圧倒的にAさんのほうがポジティブになります。人工知能に頼んで作図してもらいました。

- Aさん - ピーク: 100%, エンド: 100%, 平均: 100%

- Bさん - ピーク: 20%, エンド: 0%, 平均: 10%

なんと投資経験の感覚的な評価だと、AさんはBさんの10倍なんですね!!

イングランド銀行の英ポンド防衛網を突破して巨利を得たジョージ・ソロスは、こんな言葉を残しています。

「もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ。」

おそらくソロスが本当に言いたかったのは、良い投資とは、さほど感覚的な記憶に残らない行為なのだよ・・・ということなのでしょう。

では、この理論をもとに、日本の各世代が投資にもっている感覚的な印象を丸裸にしていきましょう!

投資ネガティブな1955年生まれ、スーパーポジティブな1985年生まれ

日本でもっとも身近な投資方法といえば、おそらく日経225種の株価指数に投資する方法でしょう。下のチャートは、日経平均の月足を振り返ってみたものです。

およそ1990年までは右肩上がりでバブル崩壊、2009年まで下落しアベノミクスで上昇再開→2024年現在でやっと1990年の高値と並んだ格好ですね。

素直な右肩上がりでない以上、日経225への投資を始めた時期によって投資リターンにも大きな差がつき、結果的に投資へのバイアスも年代ごとに変わってくるものと推察されます。

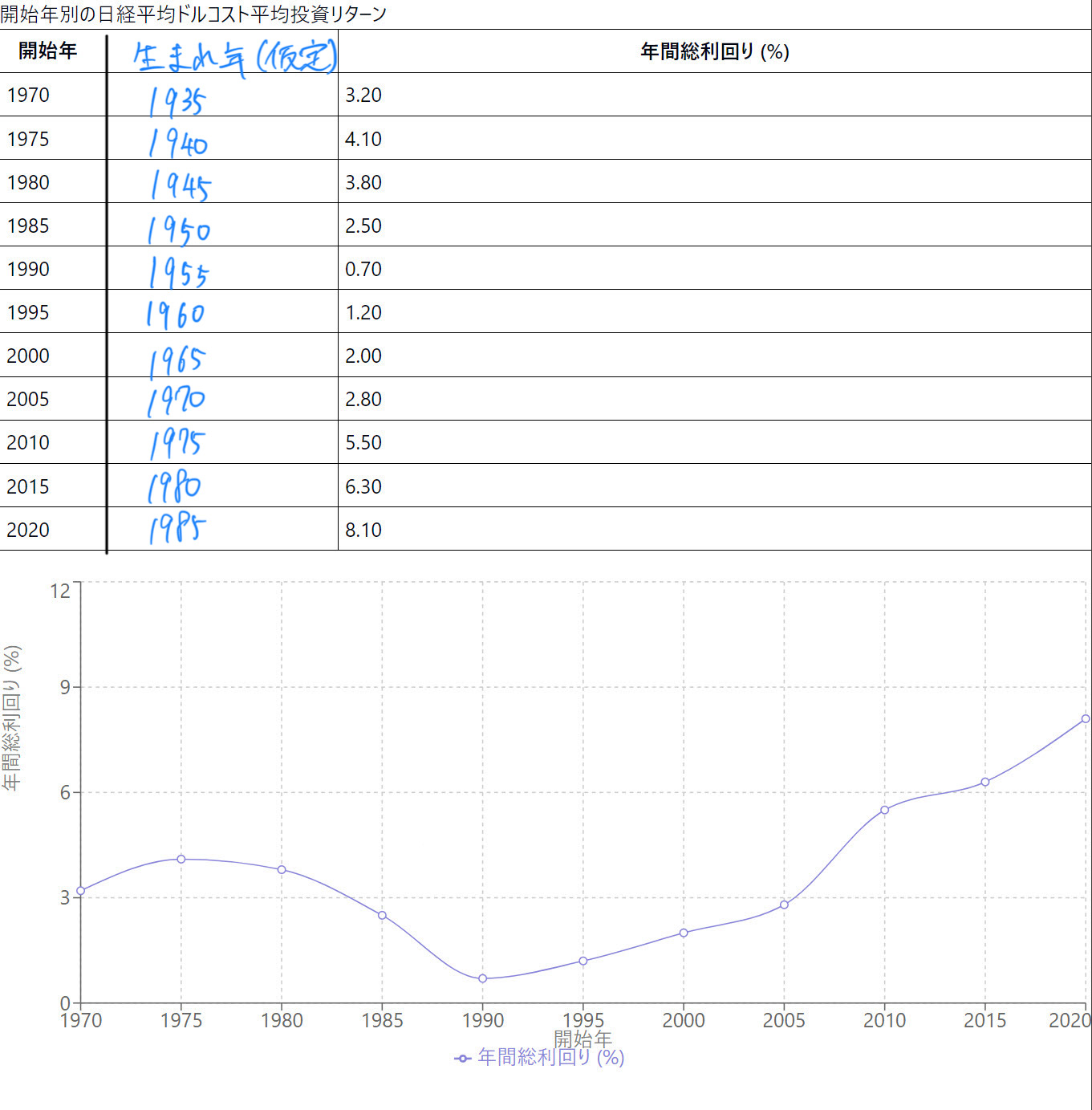

そこで以下の条件を設定し、生まれた年別の日経平均トータルリターン率を計算してみました。

- 日経平均に毎月1万円ずつドルコスト平均法※で投資する

- 投資開始は35歳と仮定する

※ ドルコスト平均法とは、定期的に一定額を投資することで価格変動を平均化し、高値では少なく、安値では多く購入して長期的な資産形成を目指す方法です

以下、結果です。

この表を見ると、リターン最低の世代である1955年生まれの世代は投資に懐疑的であり、逆にリターン率が最大1985年生まれの世代は積極的である可能性が高くなるとも言えそうです。

では、1955年生まれの方の平均的なプロファイルを確認してみることで、どのように投資バイアスが形成されるのかを見ていきましょう。

投資とは「するだけマイナスになる身の毛もよだつもの」と思うに至る背景

ここまでで、1955年生まれの世代あたりが投資に後ろ向きである可能性が高いことが分かってきました。

いわゆる「ポスト団塊」や「団塊ジュニアの親」などと呼ばれる世代ですね。

よく就職氷河期の辛さが取り沙汰されますが、ポスト団塊世代もなかなかシビアな人生となっています。

1970年代の後半に就職するも、オイルショック後の不況期に突入します。その後はバブル経済で30代を過ごしますが、投資を始める35歳あたりでバブルは終了、日経平均は天井を付けます。

投資を始めるタイミング=天井ですから、「株価=下がるもの」という強烈な原体験をもったまま進みます。

そうこうするうち、50代でリーマンショックに突入し、さらに今までの仕事方法と全くことなるデジタル全盛期に突入します。

そして2022年頃に退職を迎えますが、そのタイミングで新型コロナによる株価の下落が襲います。

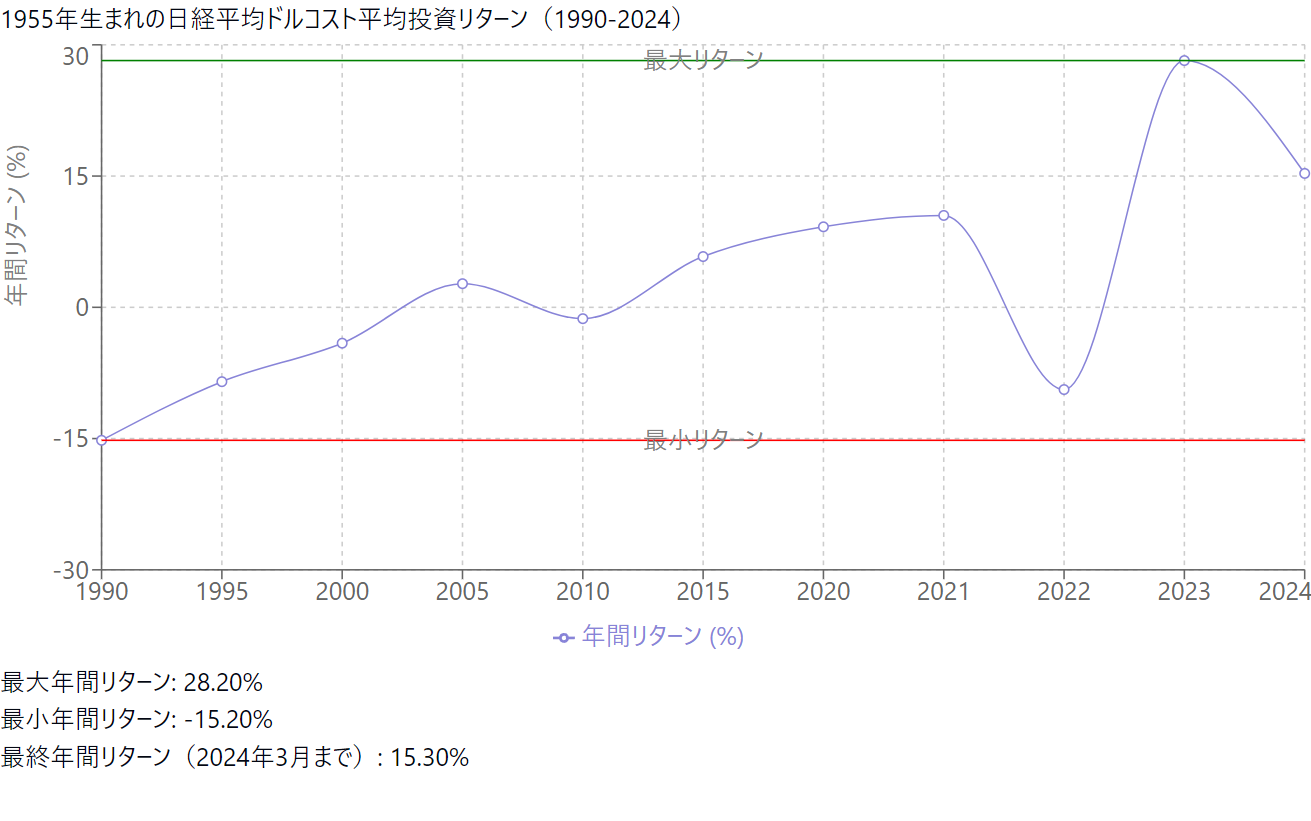

さて、ここからが大きな分岐点です。以下のグラフは、1955年生まれの方が35歳から日経平均指数をドルコストで買い続けた場合の平均投資リターンです。

もしも、2022年の下落曲面で怖くなり、保有していた日経225を全部売却したなら、投資経験の最小リターンは-15%、出口が-9.4%と、両方ともマイナスで平均値は-12%よりも悪くなります。

ピークエンド理論に従うなら、この方の感覚的な投資記憶は、年間リターンが-12%であり、投資とは「するだけマイナスになる身の毛もよだつもの」・・・という感覚を持ってしまっていることになります。

一方、同じ年代の生まれでも、2022年の下げ曲面で売却をしていなければ、事情は真逆になります。

最小リターンは-15%で同じでも、2023年には年間リターンが30%近くに到達をしています。2つの平均値は、(-15+30)÷2=7.5%です。

この方の感覚的な投資記憶は、おそらく年間7%程度の利回りであり、投資しておけば世の中のインフレから身を守ることができる・・・というものとなっているでしょう。

まとめ

こちらの記事では、投資の感覚的な記憶がピークと出口の2つで決まるピークエンド論を紹介するとともに、日本の世代別の投資に対する感覚的な評価を考えてみました。

もちろん、投資を始める年代は人によってバラバラですし、投資の対象も日経平均にとどまりません。何年に生まれても、稼ぐ人・損する人は一定の割合で生まれてしまいます。

読者の方で1955年生まれの方もいらっしゃると思います。今回の記事は、あくまでも平均的なプロファイルを作り出したら、こんな感じだった・・・ということで、なにとぞご容赦いただければ幸いです。

それより今回の記事を通じてみなさんとシェアしたかったのは、投資に対する評価や考え方は、その人の原体験によって180度、真逆になってしまう・・・ということです。

投資のアドバイスを周りに求めれば、10人が10人とも異なる評価をすると思います。

大切なことは、そのアドバイスが、当人の感覚的な記憶によるものなのか、それとも客観的な事実によるものなのかを受け手が判断する必要があるということです。

そして、ほとんどの場合、私達がすぐに思い出せるのは、感覚的な記憶に限られます。

アドバイスが「どちら」か不明な場合は、記憶の感覚を話しているのだな・・・と捉えておくほうが、投資の間違いは小さくできると筆者は考えます。

また自分自身が投資に対して抱いている感覚は、過去のピークと出口で形成されていないかを振り返ってみるのも有意義でしょう。

さらに、その感覚が形成された時と今とを比較し、時代背景がどのように変化しているのかを考えることも、アリだと思います。

以上、何か考え方の参考になりましたら幸いです。最後までお読みいただき、ありがとうございます!

ココスタ

佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション