2020年の暗号通貨界隈トレンド

皆さん今年もよろしくお願いいたします。自分の方でも今年気になっているトレンドや今後の予想を早速いくつか紹介します。昨日大石さんがコラムで今年の見通しを書いており、個人的にこれが非常に明快で同意できる部分が多かったです。

大石さんのコラム↓

2020年の業界と相場予想(大石)

2020年の仮想通貨やビットコインにとって大事なキーワード・テーマ まず、ビットコインについて。 1つめは、なんといってもライトニングネットワークの完成だろう。開発当初に欠陥だといわれてきたことについては、ほとんどが解決してしまった。次にあげるような機能も今年には解決されることがほぼ確実であり、ライトニングへの仕組み的な批判は的外れになることが確認されるだろう。 複数のチャネルをつかった支払い(AMP) インボイスを使わない支払い 相手がオフライン時の支払い 一方で、まだまだライトニングの技術は理解されているとは言いがたく、すでに解決済みの論点にかんしてもいまだ疑問を呈しているひとも…

というわけで自分が書こうと思っていたことと結構被ってしまったのですが…、特に自分が大石さんと同意の部分ですが、

企業の独自チェーン構築へのトレンド

Ethereumは手数料やスケーラビリティ問題で使いづらく、EOSはガバナンス問題で不安定。企業はパブリックチェーン上での実験からすでに相互互換性を持つ独自ブロックチェーン構築に関心をシフトし始めています。イーサリアム2.0に時間がかかることもあり、今年もこの傾向は加速すると思います。

取引所のStaking市場への本格的参入と盛り上がり

これは去年EOSとCosmosのレポートで細かく分析した通りです。Stakingビジネスは今年から手数料競争が激化をはじめ、取引所はStakingを大いに盛り上げて、CosmosやTezosのステーキング市場で存在感を増すでしょう。

これは短中期ではステーキング銘柄に関してはおそらく価格的にも追い風になると思いますが、取引所の寡占が少しづつ進んでいくのは年末までには懸念や批判も出てくると思います。

EOSのレポート↓

191211_EOSの現状とCosmosやその他のDPoSチェーンへの示唆

EOSの現状とCosmosやその他のDPoSチェーンへの示唆 1年半ほど前に日本国内で少しづつEOSへの注目が始まっていた時にこちらの概要レポートを研究所で公開しました(18年8月)今から読んでも中々面白い部分もあるので、是非興味のある方は改めて読んで欲しいですが、主な展望、予測ポイントとして、 Block Producersに与えられる権限が大きく、トランザクションの検閲可能など集権化されていると捉えられる部分が多い。ビットコインと直接的な比較対象ではない。ただし機能的にはスマートコントラクトを重視しており、イーサリアムと一部競合するような形。 トークンをベースにした投票の仕…

BCH、BSVと半減期

これもすでに去年自分の方でもコラムにしましたが、Litecoinの半減期後のハッシュレートの推移を見ていても、BCH、BSV共にハッシュレートの下落と価格の下落が発生すると予想しています。

さて、上記以外で自分が考えていることを何点か。

日本の取引高マーケットシェアのさらなる低下

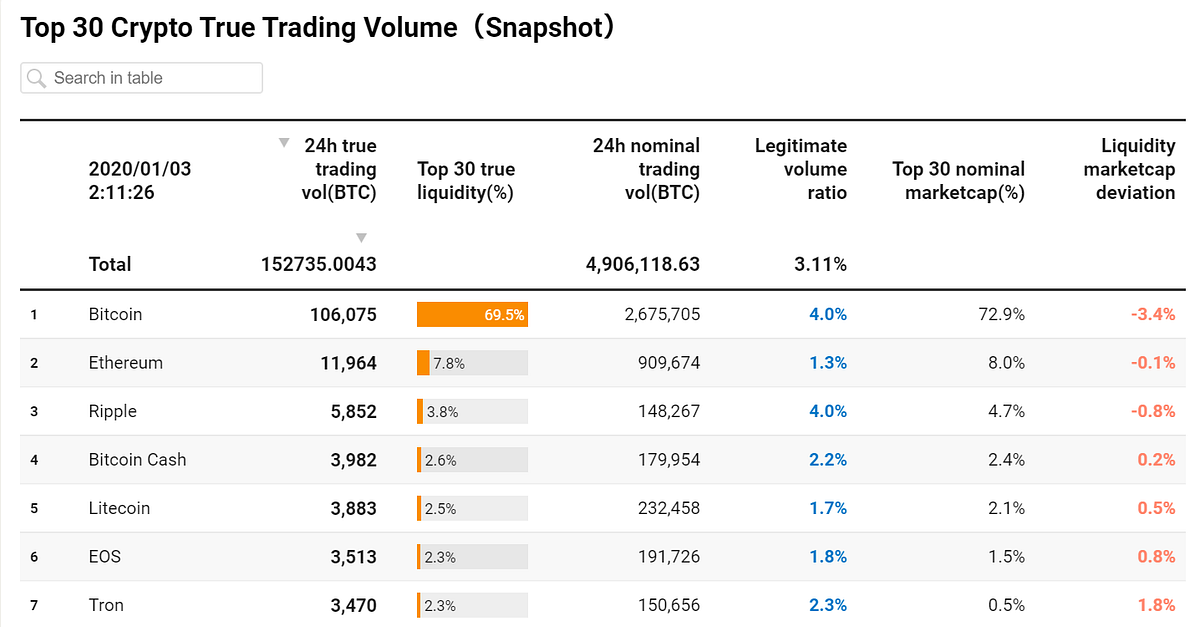

先日各国のビットコインの本当の取引高シェアを推定する、という記事を海外向けに書きました。

In search of Bitcoin’s true trading volume; altcoin volumes are inflated more and China dominates

“In search of Bitcoin’s true trading volume; altcoin volumes are inflated more and China dominates” is published by Koji Higashi in The Startup.

自分の推定では現在の日本(BTC-JPY)の現物のBTC取引高が大体平均して10~12%程度です。デリバティブではbitFlyerのグローバル取引高シェアが同じく12%程度です。

過去の正確なデータは取れないですが、大きなトレンドとして日本の取引高シェアは下落し続けています。アルトコイン上場の制限、レバレッジの2倍への引き下げなどを考慮すると日本の取引シェアはさらに下がっていくと考えられます。

同時にBinanceがロシアやトルコ、ポーランドなどの国での法定通貨との取引を急速に拡充しており、その他の国々では取引高の増加が予想されます。日本の取引高マーケットシェアが落ちるということは、それだけ国際的なプレゼンスや注目がさらに下がる要因、国内市場の金回りの悪化につながるので、界隈全体としてこの数字は一つ意識した方がいいと思います。

ステーブルコインの拡大

ここ数年ステーブルコインへの注目はどんどん大きくなっています。去年はUSDCとDAIがそれぞれ500億円、100億円程度の規模まで拡大していきましたが、Tetherの4,000億円と圧倒的な取引高にはまだ遠く及びません。ただしUSDCを中心に非TetherのStablecoinの利用が少しづつ増しているのも事実で、今年も複数の新しいStablecoinが出てきて、少しづつTetherから市場を奪っていく図式が出来てくると思います。

また、Stablecoinの取引高が増していくと、ビットコインのアルトコイン取引での基軸通貨としての需要の減少も同時に意味します。これはビットコインとアルトコインの価格の相関の低下にも繋がりえるので、Stablecoinの取引高や内訳は観測しておいたメトリックの一つだと思います。(今ちょうどビットコインとStablecoinの実質取引高の比較チャートを自分で準備しているので、そちらを公開したらそれも参考にしてみてください)

DefiのEthereum以外のプラットフォームへの拡大

自分は少なくとも今のDefiと言われるプロジェクト(MakerDAOやCompoundなど)の効率性や分散性には以前から懐疑的な態度を示していますが、ただしスマートコントラクトと金融の応用は今年も進むだろうし、今のプロジェクトの課題を解消した画期的なものが出てくる可能性もあると考えています。

今のところDefiアプリは基本的にはEthereum上で構築されることが多いが、今年のトレンドの一つとして別ブロックチェーンで似たようなサービスが構築されることが増えると予想します。理由としてはイーサリアムのスケーラビリティ改善の遅れによる他プラットフォームへの移行、またイーサリアムのスピードやコストとは相性が悪いタイプのDefi応用もその他のブロックチェーンに移動すると見ています。このような動きはすでにKava(Cosmos上のDai)やMoney on Chain(RSK上のDai)などで始まっています。

ただし、同時にEthereum以外のブロックチェーン上のDefi応用はほとんど使われないと自分は予想します。

なぜでしょう?

現状のイーサリアムDefiは分散化されていない(MakerDAOの場合数人のMKRトークンWhalesが全てのポジションの解消が出来てしまう)、また必ずしも代替となる集権的なサービスよりリスク効率が良いと言えないものも多いです。それでもDefiが使われて、注目されているのは、ひとえにそれはイーサリアムに期待しているユーザーや開発者が使っている、つまりネットワーク効果によるものが多いと見ています。似たような現象はまだ使い勝手があまり良くないLNを使うビットコイナーなどにも言えます。CosmosやRSKなど単純に機能をコピーする事例は増えそうですが、それらのプラットフォームのネットワーク効果が弱く、盛り上がらないものがほぼ全てだと予想します。

Lightning Network正念場の年

去年はLightning Networkの重要基礎機能の実装が進み、ウォレットなども大きく改善されました。今年もそのトレンドは継続すると思いますが、この2年くらいは水面下で順調に開発は進んでいると思います。

同時にビジネスや非開発者ユーザーから見ると、EthereumのDefiアプリケーションなどと比べてまだあまり進んでいない、使い道がないように見えるのもある程度事実でしょう。MakerDAOにロックアップされているEtherは300億円を超えていますが、Lightningは今の時点で7億円。直接比較するのは適切ではないかもしれないですが、一般関係者から見ると利用度や期待度に大きな差があるように思えます。

今年の時点で取引所の採用が思うより進まなかったり、LN上にロックアップされる金額が伸び悩み、実際に何かしらに使える具体的なユースケースが出てこない場合、LNの注目拡大が鈍化してしまう懸念もあるので、今年LNのキラーアプリの片りんが出てくることを個人的には期待しています。具体的には広告やデータ売買、ゲームの領域でのアプリケーション(Lapps)でヒットするものが出てくるかもしれないとみています。

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション