BlackRockがビットコインETFを申請しましたね。

ビットコイン関連で新規サービスを出すときに大切なのは「上がるタイミングでリリースすること」です。

下手なタイミングで出して値下がりが続くと「売り材料認定」されてしまいます。逆に“○○の報道でビットコインは上昇”となれば、市場の関心は自然と集まってくることになります。

ETF申請のニュースが出たのは6月17日でしたが、それより前に中国のPBOCは7日間のレポレートを2%から1.9%へと切り下げています。

さらに7月はファンド資金が戻ってくるタイミング(6月は決算のため資金流出が多い)。そしてFOMCを通過したことで「だいたい利上げも終わり」も視野に入ってきています。

カネ(中国)・時期(ファンド)・政策(FOMC)の条件が揃ったタイミングでリリースを出してくるあたり、さすがBlackRock。優秀なスタッフを抱えているなと思わせてくれました。

では、これからビットコインのETF化は進むのでしょうか?私個人の見解としては、"Yes"です。そして最終的には、ビットコインの現物価格にプレミアムが乗ると予想しています。

今回の記事では、その理由を4つに分割して考えていきたいと思います。

目次

○ 投資家の出口を限定できる

○ 金融業界の実入りを確保できる

○ 現物保有で得られる付帯利益が確保できる

○ 信用創造できる

なお、それぞれ結構な分量となってしまったため、前編と後編に分けてお送りしたいと思います。

ではさっそく、それぞれの項目を見ていきましょう!

投資家の出口を限定できる

ブラックロックのETF申請に関して、自分は以下のようなツイートを投稿しました。

BlackRockのETFは、SECとBlackRockのバーターだな。すごく個人的な感想だけど。

— Toru Sasaki (Bitcoin & ゴールド好き) (@CocostaToru) June 17, 2023

Binanceを追い出して、Coinbaseも真綿で締めて、ビットコインの現物を持つ道を絶ってからETFをローンチ。

続く) pic.twitter.com/cBCjaVg0S3

何らかの理由で当局に検知されたようで、サムネイルの象は5本の足を持つ新種になってしまいました。

さて、ビットコインのように管理主体が存在しない資産を国の管理下に置くには、ETFは便利な方法ですね。必要とあらば、捜査機関に指示してアカウントの停止も可能になります。

ちょうど私たちが敬愛するアーサーヘイズ氏が新作「FUNGIBLE」でETFについてコメントしています。ここで言及されているのは、香港でETFが購入可能になるという流れです。ただ、これはすべての国に共通することかなと思いますので、ここで紹介させていただきます。

Fungible(ARTHUR HAYES、2023/6/16)から抜粋https://cryptohayes.substack.com/p/fungible

… 中国の投資家は、香港証券取引所に上場するビットコインETFを購入。ETF側は世界市場から現物のビットコインを購入し、香港の認可を受けた現地のカストディに保管する。

購入者はETFを所有することになるが、それはビットコインの派生商品であり現物ではない。投資家はビットコインそのものを保有するのではなく、価格動向に参加するだけ。

これにより、中国が抱える多くの問題が解決する。

中国元の持続的な弱化から逃れたいと望む裕福な中国人には、実物資産という出口が提供される。そして富裕層は、自分たちの富が希釈化から逃れられることから優越感と幸せを感じるだろう。

しかし、最後の出口は香港の規制当局が定めたルールを遵守しなければならない機関(ETF提供者)だ。これは本質的に、ビットコイン現物が中国政府によって管理されていることを意味する。

米国でのETFも同様で、信託によって保有されているビットコインは最終的に米国政府によって管理される。

ビットコインは国という枠にとらわれない。だが投資家の出口を握っているのは、国である必要がある。だから入れ物であるETFの枠で縛るということですね。

金融業界の実入りを確保できる

ビットコインETFには管理費が課されます。現在、米国で最大のビットコインETFであるBITOは、管理資産が約1Billionドル。これに年間管理費が0.95%となりますから、毎年950万ドルが運営者に落ちることとなります。

円換算で13億円を超える費用は、BTCに換算すると、2023年6月20日現在のレートで約350BTC分に相当。

仮に10年保有すれば、10年間で9.1%の管理費となり、その合計は91 million ドル。これがすべて金融業界への実入りとなります。

もしもビットコイン保有の目的が法定通貨の価値希釈からの防衛であるなら、ETFコストからの防衛も考えねばですね。

参考までに下のチャートは、BITO ETFと現物ビットコインとの比率を表したものです。

2023年に入ってから現在まで、ETFは現物に対して12%を越えて負けています。つまり、この12%という数字は金融業界の収益そのものだと言えます。

どう考えるかですが、、、控えめに言って、、、こんなのばっかりですね。

BITO ETFは現物を保有するのではなく、先物で買いポジションを持ち続けるものです。その結果、限月を乗り換える際のロールオーバー費用が積み重なり、このような推移となっています。

投資では、売買手法よりも市場構造の理解が重要である、という原則をこのチャートは象徴しているように私には見えました。

SECは消費者保護を掲げますが、資金の流れを見れば、保護されているのは業者の方であるとも言えます。視点によるかもしれませんが。

現物保有で得られる付帯利益が確保できる

ETF化が進むと、カストディが保有する現物BTCの資産規模も、順次拡大することになります。

そして、大量の現物在庫を抱えるカストディとしては、以下のような誘惑と向き合う必要が生じます。

○この在庫の半分でもレンディングに出して金利を稼げたら?

○ 連番コインを見つけたらORDINALで高値売却できるんじゃない?

○ ハッキングされたふりをして自分のアカウントに流し込めたらどうだろう?

○ 現物在庫を一気に動かして先物市場を下げたら、空売りで稼げるんじゃ?

○ 分岐コインを作らせて売却すれば利ざや稼げるんじゃ?

ただし、違法な行為は選択肢としては制限されます。そこで動き出すのが、何とかしてロビー活動でルールを変えるというモチベーションでしょう。

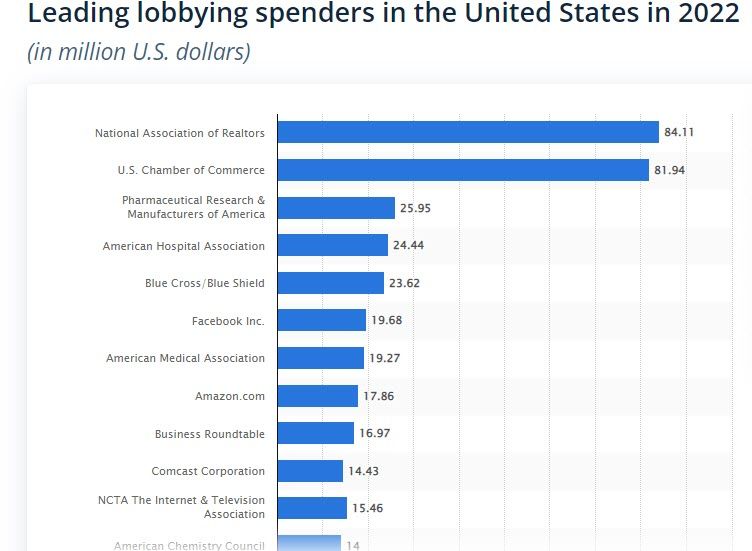

以下はStatistaから抜き出した2022年のロビー費用支出者一覧です。

https://www.statista.com/statistics/257344/top-lobbying-spenders-in-the-us/

上位から、不動産・商業・医療・医療・医療・IT・医療(米国の医療費が高いのも納得)と続きます。いまのところビットコイン関連は見つけることができません。

もし2023年以降の実績でビットコイン関連が上位にランクインすれば、今回の主張にも少し現実味が出てくるかもしれません。しかし、現時点ではこれは単なる推測に過ぎませんね。

今回の話の前半部分はここまでとなります。後半部分では、信用創造から話を始めていきましょう。

それではまた来週、お会いしましょう。

ハッピー・ビットコイン!

ココスタ

佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション