いや日本バスケ強いですね。漫画みたいな遠いところから放り込むスリーポイントとか見せ場満載、感動満載。男子W杯での逆転勝ち、おめでとうございます。

さて点がポンポン入る点では、日本のインフレも来てますね。2023年7月の消費者物価指数では、生鮮食品とエネルギーを除いた前年同月比が4.3%の上昇。米国の同指標(CPIコア)は4.7%でしたから、ほぼ同じ水準にまで上がってきました。

軽く比較だけしておきましょう。

日本と米国の物価と短期金利をサクッと比較

これを見ても、いまの日本がどれだけ異様な低金利を垂れ流しているのか、ちょっと意味が分からない位ですね。インフレを抑えようという気概も、もうどこかに消えてしまったかのような。

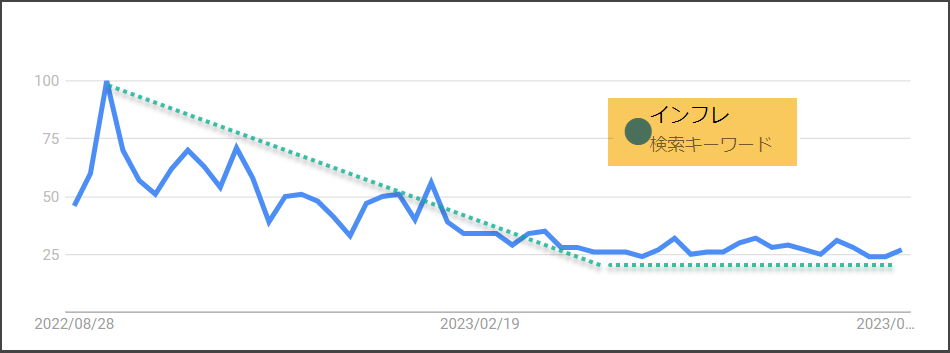

これだけ適当な状況を続けているなら、さすがに日本の同胞も怒っていることでしょう。GoogleTrendで「インフレ」を調べてみました。

あれ?この1年間は直滑降で右肩下がりとなっています。

インフレがデフレしていますね。2023年4月ころまで下落し、以降は横ばいとなっています。物事が急速に進展するときは人々の目にとまりますが、どうしても人間、慣れてくるんでしょうね。自分の力で対処できないことは受け入れてしまうことも、生きる上での知恵ということなのかもしれません。

裏返せば、”インフレとは、保有する通貨価値が下がる=財産価値の目減り” という意識を持つ人は、どちらかと言えば少数派のようです。

いわゆるインフレ税と呼ばれる考え方なのですが、最新のアーサーヘイズ記事に関連した主張が出ていましたので、少し紹介してみたいと思います。

https://blog.bitmex.com/kite-or-board/

アメリカ中央銀行インフレ税を語る

まず最初に「インフレ税」を定義しておきますね。

インフレ税は、インフレが実質的な通貨の価値を減少させることによって政府が徴収する「非公式な」税金です。政府が支出を賄うためにお金を印刷すると、通貨の供給が増加し、これがしばしばインフレを引き起こします。このインフレが、お金の価値を減少させるため、購買力が減少します。

例えば、あなたが1000ドルを銀行に預け入れていたとして、インフレ率が5%だった場合、1年後にはその1000ドルの購買力は950ドル分へと目減りします(物品が1000→1050ドルになるため50ドルが足りなくなる)。この購買力の喪失は、実質的に「インフレ税」と見なされます。(ChatGPT調べ&筆者追記)

ポイントは、インフレ税の強みが「ほとんど一般の人からは意識されないステルス課税」であることです。だから表立った議論も起きないわけで。

ところが、アーサー氏が最新記事内で引用していたアメリカ中央銀行FRB発表ドキュメントには、堂々とインフレ税が記載され、さらには財政支配の可能性まで踏み込んで言及されていたのです。これには正直、おどろきました。

Fiscal Dominance and the Return of Zero-Interest Bank Reserve Requirements

https://files.stlouisfed.org/files/htdocs/publications/review/2023/06/02/fiscal-dominance-and-the-return-of-zero-interest-bank-reserve-requirements.pdf

原文は自動翻訳などを使えば簡単に読めると思いますので、こちらでは私自身が深く納得した点をシェアさせて頂きます。

以下本文からの抜粋と要約です。

財政支配の本質は、政府が利息がつかないお金で赤字を資金調達する必要性です。利息のつかないお金を使って資金調達することは、「インフレ税」とも呼ばれます。

債券市場が、政府の借金が上限を超えていると思い始めたら、債券オークションは「失敗」します。市場が新しい債券に求める利率が政府にとって高すぎるため、政府が代わりにお金を刷ることを選択することを意味します。

→ この記事は2023年6月2日に出ていますが、日本の20年国債がオークションで36年ぶりの入札不調となったのは、8月17日でした。未来の予言?

20年債入札不調、テール36年ぶり水準に拡大ー金利先高感で需要減

https://www.bloomberg.co.jp/news/articles/2023-08-17/RZINSTDWRGG001

日本はすでに財政支配を実行中ですね。

それもそのはず、日本の債務残高は2023年現在で1068兆円となっています。仮に米国の1年金利と同じ5.5%にでも上げようものなら、年間の利払い比は58.74兆円に跳ね上がります。

2022年の税収は過去最大で71兆円を越えていたそうですが、国債の金利が6.6%へ到達した時点で、税収はすべて利払い比に消えてしまうことになります。

最後に、アーサーがまとめてくれた財政支配の持つ意味を並べてみますね。

① 財政支配は、中央銀行が安定価格を維持するためではなく、連邦政府が債券市場で自己資金調達できることを目的とする場合に発生します。

② 政府は、債券の利回りが名目GDP成長率および/またはインフレーションよりも低くなければならないため、投資家はこの債務を購入する意欲を持たない。これが実質政策金利が負であることの定義です(日本の実質政策金利は-4%超!)。

③ 債務を購入する愚か者を見つけるため、中央銀行は商業銀行に対して、かなりの準備金を置くことを要求します。これらの準備金は利子を生みませんが、政府債券のみを購入することができます。

なお③に関しては、アーサー曰く、もしジャクソンホールの後に銀行の準備率引き上げが来るなら、それはパーティーですり合わせられたことであり、財政支配の強化と捉えるべきと書いています。

結局これらを読んで分かるのは、法定通貨というのは、政府が資金調達するための目的で存在をしているということ。”その政府に任命された中央銀行の役割”とは、どれだけ一般人に分かりづらい方法を使いインフレ税をばらまけるかに集約されること。

民間の銀行は独占免許を国に与えられる見返りに、預金者から集めたカネを中銀に差し出し、インフレに負ける政府発行債の買い手となる義務を負わされていることなどでした。

そして、このドキュメントを米国の中央銀行であるFRBがオープンに発行したことは、米国の政治があまりにも野放図に借り入れを増やし票買いを続けていることへの警笛にも映りました。

FRBは米政府に任命された中央銀行ではあるものの、その任命者の政府に対して堂々と問題の本質を突きつけています。こういう透明性と議論の進め方ができる米国は、さすがに底力があるなと感じ入った次第です。

まとめ

本日はアーサーヘイズ氏の新作記事から、財政支配とインフレ税について紹介をしてみました。それにしても、改めて日本の財政は借金ばかりですね。人口が減り始めているのに、まだ将来世代からの借り入れで今日も新しい補助金を作り出しています。単なる惰性で動いている政治を見ると、私などはビットコインという選択肢が本当に輝かしく思えてしまいます。考え方次第ですけどね。

本日も最後までお読み頂きまして、ありがとうございます。私も含め、はやり風邪に倒れる人も周りにチラホラ見かけるようになっています。皆様も、くれぐれも体調にご自愛くださいませ。

それでは今週はこの辺で。ハッピー・ビットコイン!

ココスタ

佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション