「ビットコインが暴落した」と耳にすると、「また何割も下がったのか」と身構えさせられますよね。でも今回は違いました。

2025年10月のビットコイン暴落では、米中貿易政策ショックをきっかけに過去最大となる約193億ドルものデリバティブ強制決済が発生しています。

清算額そのものは過去最大、つまりビットコインのポジションを強制決済された金額が、歴史上最も大きかったということですね。

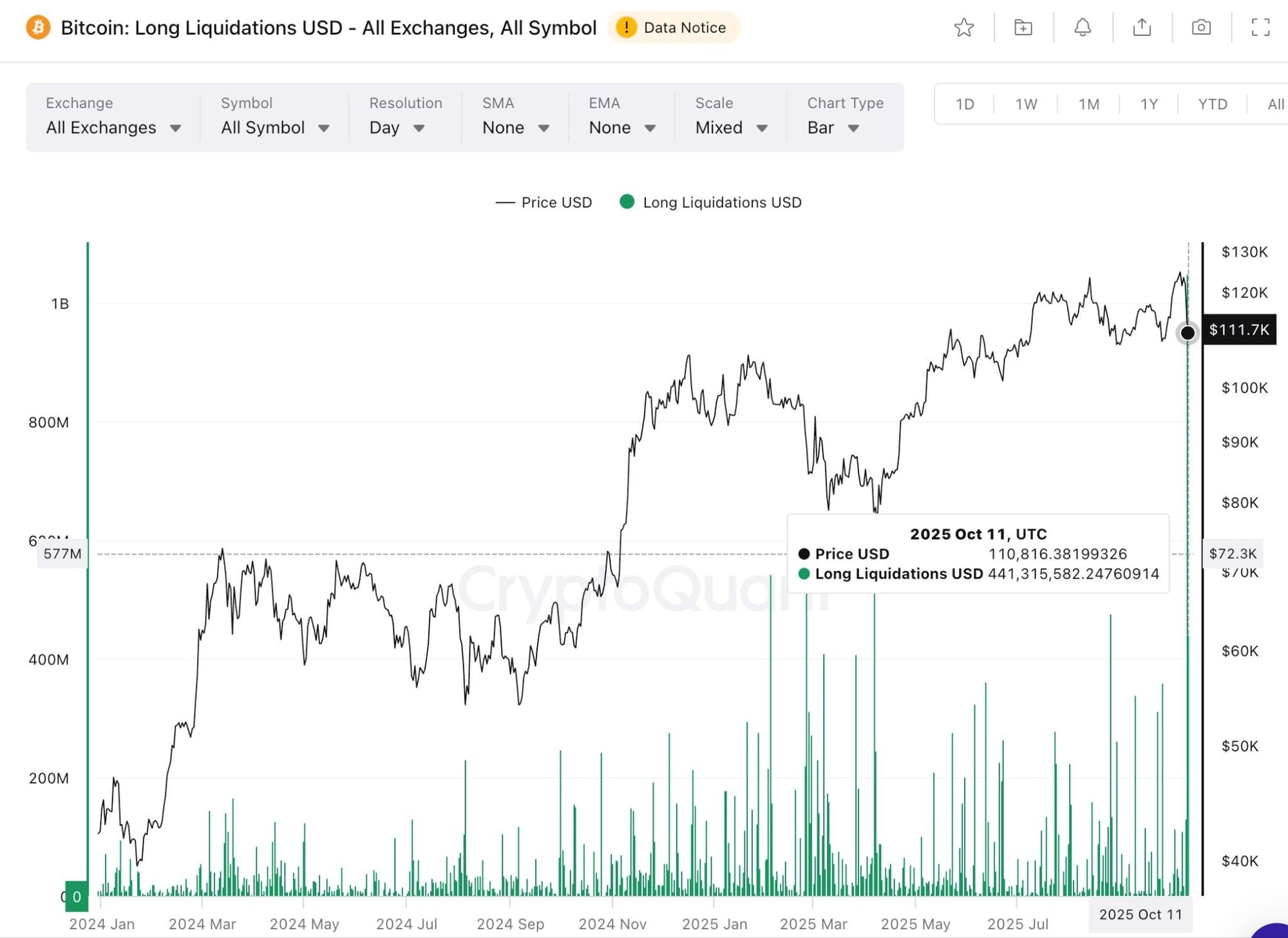

上の図はビットコイン価格(黒線)と清算額(緑の棒グラフ)を示しています。2025年10月10日を含む数日間で、過去最大規模の清算が発生しています。ところが、値動き自体は極めて限定的でした。

値下がりしたと言っても、たかだか12%程度の下落です。過去のビットコインなら、数日間で4割の調整なども普通でした。

では、これまでよりもはるかに大きな金額の強制決済が発動したにも関わらず、値下がりのダメージがビットコインにさほど大きくなかった理由は、なぜなのでしょうか?

少し数字で振り返ってみましょう。

過去のフラッシュクラッシュを振り返る

まず最初に、過去に起きた主要なクラッシュを確認しましょう。

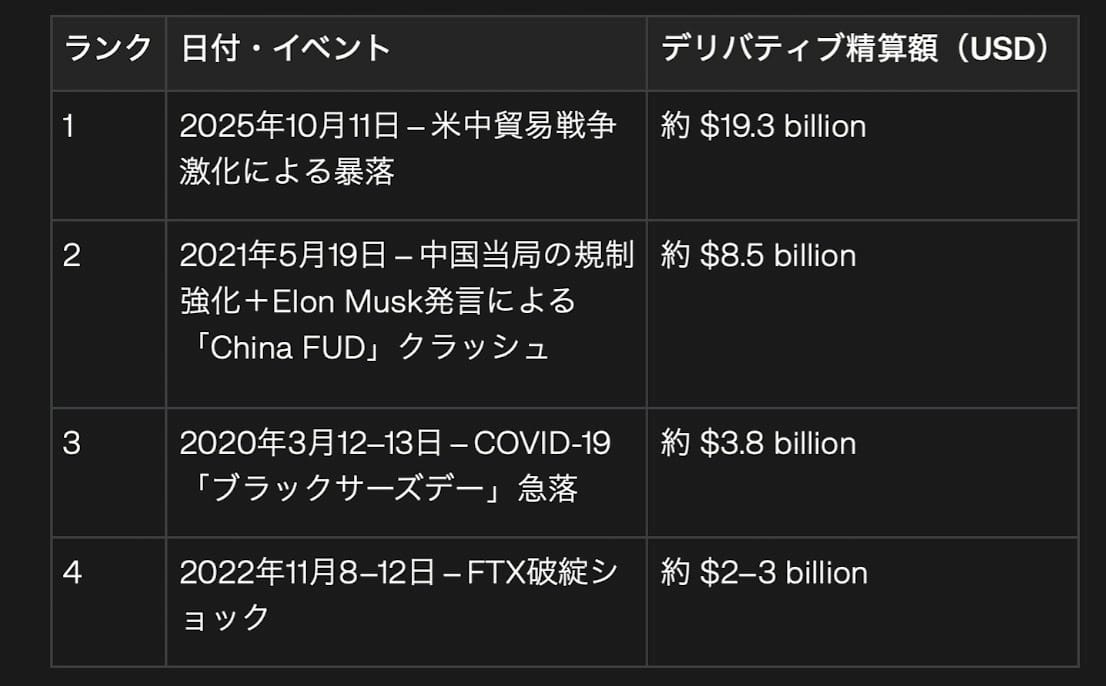

こちらは過去4回の主要なクラッシュイベントにおけるデリバティブ清算額を示しています。

今回の2025年10月の清算額(19.3億ドル)が、2位の2021年China FUD(8.5億ドル)の2倍以上であることがわかります。

例えば3番の「2020年3月12–13日 COVID-19ブラックサーズデー急落」などは、酷かったですよね。

新型コロナウイルスの感染拡大と欧米での都市封鎖懸念が強まったことで、株式・コモディティ・暗号資産すべてが一斉に売り込まれる「リスクオフ」ムードが加速しました。

米国株や原油価格の急落に連動し、追証の支払い現金需要が高まったことから、ビットコインも大量売却の対象となったのです。

当時はレバレッジ系デリバティブや先物市場で大量の強制ロスカットが発生し、売りが売りを呼ぶ連鎖的下落となりました。

当時のデリバティブ市場の脆弱性

当時はデリバティブ取引所の中でも、ビットコインを証拠金にしてBTCUSDを取引する契約が主流でした。シンプルに言えば、「ビットコイン自体を担保にして、ビットコインの取引をする」という仕組みです。

そこで買いを入れていた人たちは、含み損は発生するわ、証拠金の評価額もBTC下落で下がるわで、ダブルパンチを受けました。

さらに他の取引所と価格差が発生して裁定取引を行おうとしても、証拠金がビットコインなので着金確認に時間差が出て、その間に値下がりが連鎖的に発生し、取引所が取引停止したりもしていました。

チャートを確認してみましょう。

2020年3月12-13日の2日間で、ビットコイン価格が最大51.64%下落した様子を示しています。この急激な垂直落下、ひどくないですか?

今の市況で例えたら、昨日まで12万ドルだったビットコインが、目が覚めたら6万ドルまで下げているんですよ!とはいえ、今回もアルトコインに至っては、それ以上の下げを出したものもありますから、やはり証拠金を暗号資産で積んでいることのリスクは、この辺りに集約されてきますね。

今回の下落は本当に小さかったのか

上記を振り返った後、改めて今回の値下がりを見てみましょう。

2025年10月の下落では、約11.45%の下落にとどまりました。関税100%という衝撃的なニュースにも関わらず、値下がり幅は小さかったともいえます。

下げ幅は11%少々ですから、COVIDショックに比べたら、5分の1くらいしか下げていません。はっきり言って、2020年を経験した人なら、「ん? なんか下げたっけ?」くらいのインパクトです。

清算された金額で比較すれば、2025年が19.3億ドル、2020年が3.8億ドルです。

つまり今回は、清算された金額が5倍超になっているのに、値下がり率は5分の1になっているんです。

これは一体どういうことなのでしょうか?

よく言われる説明: ファンダメンタルズの違い

ファンダメンタルズを考えていくと、一過性か読めないイベントか、ということがよく挙げられます。

2025年10月の下落は「米中貿易政策ショック」によるものです。これは、米中が手打ちすれば解決する内容ですし、合意した方がお互いのダメージも小さく済みます。それほど長引く理由がないと市場は判断できることでした。

一方、2020年3月や2021年5月の暴落はグローバル金融危機再来懸念やエネルギー市場急変、中国当局規制といった継続的・拡散的なリスク要因によるものでした。

つまり値下がりの要因が「いつ」「どのように」収束するか、市場参加者の誰もはっきりとしたビジョンを持てなかったことが売りを拡大させたのです。

逆に今回のような短期的な政策ショックは市場参加者のリスクプレミアム上昇を誘発するものの、すぐに対策や手じまいが進むため下落幅は限定的となるということですね。

でもトレードの観点から考えるなら、数字での説明が欲しいですよね。なぜなら、客観的な評価ができる軸があるなら、次回同じことが起きても、判断に使えますからね。

ここからは、数字で説明できる理由を掘り下げていきましょう。

数字で見る本質: 市場規模の拡大とショック吸収力

ビットコイン市場が直近の2025年10月11日クラッシュで過去最大の約193億ドルものデリバティブ清算を伴ったにもかかわらず、騰落率は約12%と他のクラッシュより小幅にとどまった背景を数字で検証してみましょう。

オープン・インタレストの大型化と分散化

これはすごく単純で、オープン・インタレスト(建玉)の大型化と分散化が背景にあります。

オープン・インタレスト(OI)というのは、シンプルに言えば「市場に積まれているポジションの総額」です。ラーメン屋で例えるなら、店内の全席数みたいなものですね。席数が10席しかない小さな店と、100席ある大型店では、同じ10人が帰っても与える影響が全然違います。

近年、機関投資家やプロヘッジファンドの参入で先物・無期限契約の建玉規模そのものが大きく成長しています。その結果、暴落時の強制決済額は絶対値で膨張するものの、相場全体に対するインパクトは相対的に小さくなる傾向があるんですね。

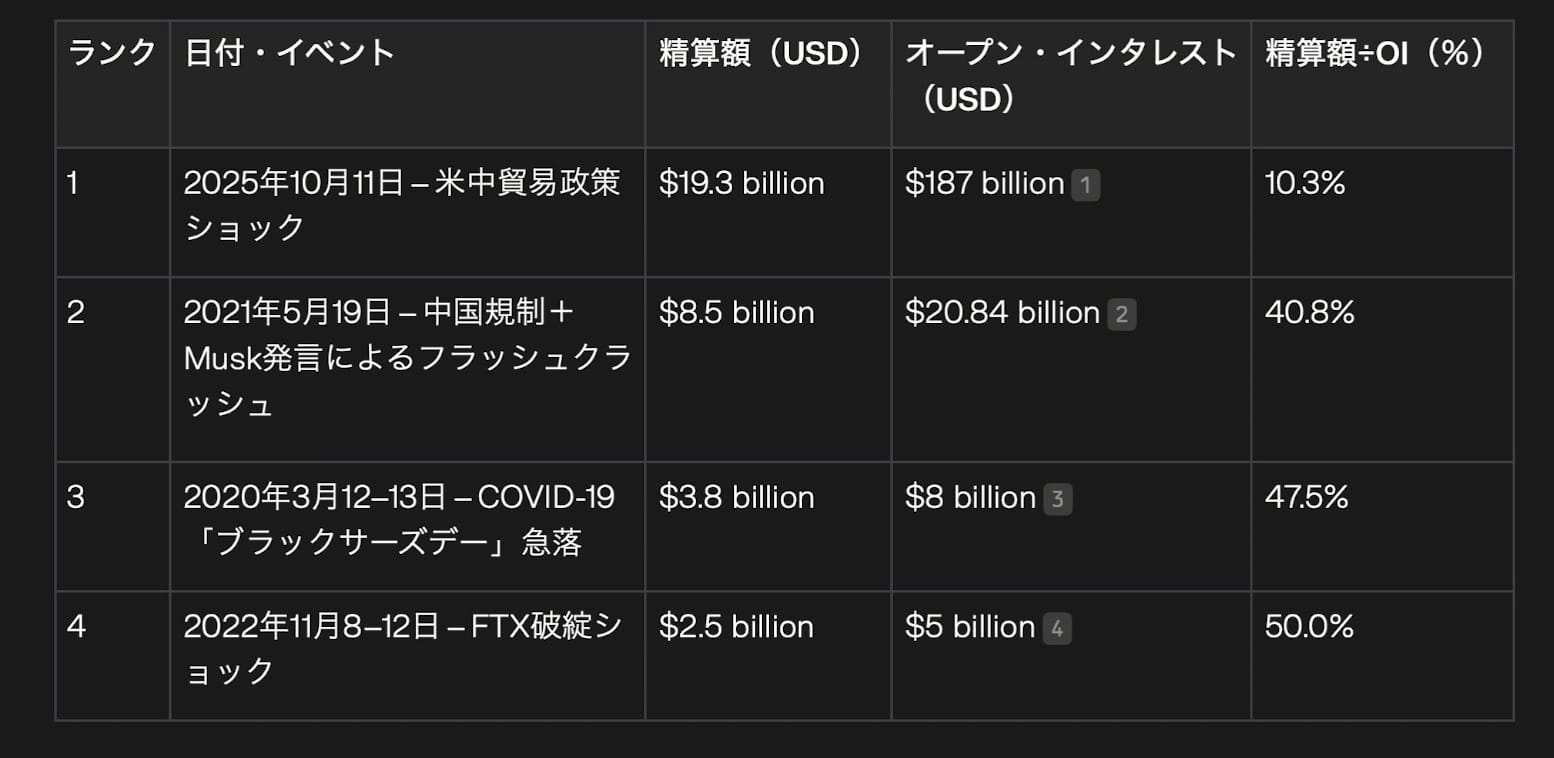

先ほどの清算金額に、その時点で積まれていた建玉の総額を並べて比率を出してみました。

この表は各クラッシュイベントにおける清算額、OI、そしてその比率を示しています。清算額÷OI(%)の数値が小さいほど、市場全体に対するショックが小さかったことを意味します。

どうでしょう?

こうしてみると、直近のショックは建てられているポジションの中の1割程度しか清算されていないことがわかります。これに対して、2020年3月のCOVIDショックの時などは、ほぼ半分の建玉が薙ぎ倒されています。

お気づきでしょうか? 清算額をOIで割った比率が、値下がり幅とほぼ一致しているのです。

視覚化すると見えてくるパターン

青色の棒グラフが清算額÷OI(%)、赤色の棒グラフが価格下落率(%)を示しています。両者の相関関係が明確に見て取れます。

ハイライトした部分が今回2025年の下落データです。この二つが、それなりに近しい規模感でマッチしているのがおわかりでしょうか?

もし仮に、今回の清算がOIに対して5割近い規模になっていたとしたら、やはり値下がりも半値近い阿鼻叫喚になっていたかもしれませんね。

つまり、今回のビットコインの下落が限定的であったのは、市場の規模が過去と比べて格段に大きくなり、清算のショックを吸収できたことが挙げられるということでしょう。

まとめ: 成熟する暗号資産市場

今回の分析から見えてきたのは、ビットコイン市場の構造的な変化です。

重要な発見

- 清算額の絶対値ではなく、OIに対する相対的な規模が重要: 19.3億ドルという過去最大の清算額も、187億ドルという巨大なOIの前では10.3%に過ぎませんでした

- 市場の深さが増したことで、ショック吸収力が向上: 機関投資家の参入や取引所の分散により、単一の売り圧力が市場全体に与える影響が相対的に小さくなっています

- ファンダメンタルズと市場構造の両方が重要: 一過性のイベントであったことに加え、市場規模の拡大が下落を限定的にしました

今後の展望と注意点

ただし、これは「もうビットコインは暴落しない」という意味ではありません。

OIが拡大すればするほど、同じ比率の清算でも絶対額は増え続けます。また、今回は米中貿易というある程度予測可能なイベントでしたが、予期せぬシステミックリスク(大手取引所の破綻など)が発生すれば、話は別です。

考えたくもないですが、米国のビットコインETFの預け先であるコインベースがハッキングされた・・・みたいな事が起きれば、ショックは今回の比ではないでしょう。

それでも、市場が成熟し、ショック吸収力が高まっていることは、長期的にはポジティブな変化と言えるのではないでしょうか。

私たちにできることは?

この分析から、私たちが学び実践できることは以下の3つです:

- 清算額の絶対値に惑わされない: ニュースで「過去最大の清算額」と聞いても、OIとの比率を確認してみると、新しい価値観が得られるかもしれません。

- 市場構造の変化を理解する: ビットコイン市場は日々進化しています。過去のパターンが今後も無条件で続くとは捉えず、常に変化の先を考え続けましょう。

- リスク管理の重要性は変わらない: 市場が成熟したとはいえ、レバレッジ取引のリスクは依然として高いままです。証拠金管理と取引対象の選定は、慎重すぎるほど行いましょう。

ビットコイン市場は、確実に成長し、成熟しつつあります。しかし、それは決して値下がりリスクが消えたという意味ではありません。データを読み解くことで少しでも冷静な判断ができるように、学び続けたいですね。

引き続き、ハッピー・ビットコイン!

免責事項: 本記事は情報提供を目的としたものであり、投資助言ではありません。暗号資産への投資判断は、ご自身の責任で行ってください。

ココスタ 佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション