○ 世界の中銀に残された手段はイールドカーブ・コントロールしかない

○ アルトコインに忍び寄る弱気の影ほか

9月の大型サプライズは、英国ポンドの崩落から早々に金融引き締め一時停止に追い込まれた、英中銀の動きだったかもしれません。

ArthurHayes氏によれば、今回の事件は世界の中銀がイールドカーブ・コントロールへと雪崩れていくことを示唆しているとのこと。

もし本当にそうなれば、利上げに周回遅れとなっている低金利ジャパンは、一周回って世界の先頭に立つことになるのかもしれませんね。

当記事では、まずArthur氏の最新記事を日本語に意訳して紹介することから始めてみます。

文章は前後したり、かなり意訳を多用しています。正確な原文を読まれたい場合は、翻訳ツールなどを活用されてみてください。

出典:Contagion, Arthur Hayes7 Oct 2022

https://blog.bitmex.com/contagion/

※ タイトルのContagionとは、”伝染” を意味します。特に体が接触することで直接的に感染する”強い感染力”を前面に出した単語でもあります。

----

世界の中銀に残された手段はイールドカーブ・コントロールしかない

中略...

ジョンソン氏に変わり英国首相となったトラス大統領。ばらまき決定を宣言するが、使える予算は無い。これに英国債は激しく反応し、30年金利は5%まで上昇(債券価格は下落)することとなった。

なお英国債権は、世界の債権市場で最長の歴史を誇っている。つまりこの数百年にわたる歴史を持つ債権が、前例のない激しい値動きを引き起こしたのだ。

激変が起こる前、BOEはインフレ対処に全力を約束していた。短期金利の上昇とバランスシートの縮小だ。

だが国債金利の急騰で、英国のハイレバ経済が一晩で破壊される危険にさらされたとき、英中銀は引き締め政策の路線変更を余儀なくされた。

英国の年金基金は、高めのレバレッジで国債を取引することを許されている。それゆえに証拠金の追加が必要となる状況となったが、そんな資金余裕はない。一晩で年金基金が倒産することを防ぐため、英中銀は今までの引き締め政策を一瞬で放り投げ、長期債の無制限購入へと舵を切った。

※技術的には、65 Billion GBPの債券価格固定操作は、13週間の時限措置である。だがこれは英中銀がイールドカーブ・コントロールを始める前兆にしか見えない。一度市場に負けを認めてしまえば、もう永久に続けるしか無いのだ。英中銀が債権の買い支えを必要とすると宣言してしまったいま、英国債の保有者は、それらをすべて英中銀に売りつける以外の選択肢はありえないからだ。

9月28日にBOEが現金印刷機を再稼働させた直後、英国の30年国債は30%の暴騰(金利は下落)。中国の不動産開発オフショア債権のような値動きをしているのは、ほかでもない伝統のある英国政府の債権なのだ。

覚えておくといい。中央銀行が最優先するのはインフレ対処ではなく、金融システムを資産価値の下落(デフレ)から守ることなのだ。

BOEが実行したことが、何よりもそれを物語っている。BOEは数時間の間に、過去1年間にわたり形成してきた注意深い(引き締めの)政策を窓から投げ捨て、金融システムを守ることを選択したのだ。

ECBの事情はどうだろうか?

ゾルタン氏が作成した素晴らしい資金フロー図によれば、ドイツは$2Trillionにのぼる経済出力を、たった27Billionのロシア産ガスで賄っている。レバレッジ比率で75倍である。

ドイツは過去数順年にわたり、機能的な原発をすべて排除してきた。つまりフランスと異なり、ノードストリームのパイプラインでガスを買う以外に残された選択肢は、アメリカとカタールの液化ガスをタンカーで持ち込む方法のみになる。

メディアの報道では、アメリカはスウィングプロデューサー(需給に応じて生産量を調整するサウジ的な生産国)ではないから、無制限にガスを欧州へ送れるという。だが国内のガス価格が上がれば、暖房代が上がるのを拒否したい人々は、欧州への輸出停止を声高に叫びだすことだろう。

すでにドイツはガス代高騰で生産原価上昇のあおりを受け、貿易黒字は急速に縮小している。

もともとユーロは、ドイツの黒字で他EU加盟国の赤字を埋める仕組みとなっている。その赤字が、ドイツに対してではなく、米国や中国、韓国、日本などへの赤字へと変わってしまうことになる。すると彼らは、トイレットペーパー並みの価値になってしまったユーロではなく、価値のある法定通貨(米ドルなど)を求めるようになる。

ケインズ経済を学んだ政治家たちは、市場でモノを買えなくなった時に単純な解決方法へと向かう。政府債権を発行して、生産を進めさせるのだ。その借金は、支払うことができる金額と、市場経済との間を埋めることに使われる。

ワイマール共和国時代のハイパーインフレを経験したドイツは、金融政策に関して極めて保守的だ。だが安いエネルギーがなければ、ドイツは問題解決に印刷で向かうしか選択肢がなくなる。

その時、他国と同じように自国債権(Bunds・・・ドイツ債権のこと)を発行して帳尻を合わせることになる。Bundsの発行が増えれば、ドイツ債権の値段は下がる。ドイツの強い金融管理がなければ、ユーロはとっくの昔に紙くずになっている。ちょうど原油や食料の輸入するに値する競争力を保持できず苦労している新興国と同じように。

ECBの紙幣印刷は、EU他国の債権とBunds(ドイツ債権)との差を合理的なレベルに留めておくことを目的としている。Bundsが下がれば、みんな下がる以外に道はない。

英国の長期債権と同じように、長期ドイツ債権も(ロシア産のガスがなく)転がり落ちドイツ金利が飛び上がれば(債権が売られると金利は上がる)、即座に借金で首が回らなくなる市場参加者が続出することになる。

すでにドイツは200B EUROを使って消費者のエネルギー負担費用を緩和する政策を発表している。こうしてECBは(ドイツ債の急速な値下がりが起きたときには)すぐに金融引締を投げ捨て、量的緩和を再開することでBundsと他の欧州国債券市場を買い支え、最後はラガルデ氏の手の上でイールドカーブ・コントロールへと卒業することになる。

80%の資金を握る世界中の主要な中銀がイールドカーブ・コントロールか量的緩和を再開するとき、パウエル氏のインフレ対策で押さえられている代替え可能なリスク資産価格が、その厳しさを押し流す可能性は、どの程度だろうか。

BTC市場という法定通貨に比べれば遥かに小さい市場を考えれば、EUR建てのBTC価格が、EUR/USDの交換レートよりも素早く上昇する可能性がある。そのとき以下の裁定機会が発生することになる。

こういうことだ:

1.ドル建ての投資家がEUR建てのBTCが(USD建てよりも)より高いことに気づく

2.投資家が米ドルを借り、そのドルを売ってBTCを買う

3.BTCを売ってEURを買う

4.EURを売ってUSDを買う

5.(2で借りた)米ドルを返済し、残りが投資家の利益になる

この三角裁定は、EURや日本円、人民元や英ポンド建てで引き上げられたBTC価格とともに、ドル建てのBTC価格も上昇させる。

仮にFEDが引き締めを続けたとしても(23年前半から先も続けられるとは思わないが)、その他の中銀がお金を印刷し続けることに真剣な動きを示すなら、価値の貯蔵をする小型資産のゴールドやビットコインは、それでも上昇することになる。

もちろん、このプロセスは今すぐ起きるものではない。ここで述べたような経済と政治の強制力は、一晩では完成しない。ただし英国中銀の例で明らかなように、政治家が議席を失わないために必要な行動を起こす時、債券市場がどうなろうと、彼らには関係ないのだ。

何十年にも渡る間違ったエネルギー政策のツケをすぐに解決できる方法はない。つまり、お金を刷ることしか政治的に実行可能な選択肢は残っていないのだ。

債券市場が、景気刺激予算の度重なる投下を目にすれば、金利は上昇する。そしてレバレッジの高すぎる法定通貨の借金建て経済システムは、早々に崩壊。同じくらい速い速度で金融救済政策が出現するのだ。

これを読むと、どこの国にでも起きそうなことですね。

- SNSでウケの良い政策(バラマキ)がアピールされる

- ポピュリストな政権が選挙で勝つ

- 公約実行のためにバラマキを可決する

- でも資金は何も残っていない

- 自国債権を刷って現金を調達する

- 債権の価値が希釈し崩落する(金利暴騰)

- 債権投資家にマージンコールが殺到する

- 債権投資型の基金が破綻の危機に

- 高齢者(票田)の資金が憂き目にあう

- ソッコーで救済措置可決

- 中銀の債権買い支え開始

中央銀行の役割は、いつの間にかバラマキ政策の後片付け係になりつつあります。

時代の変遷を感じるとしか言いようがありませんね。

ビットコインは不完全な通貨です。でも、バラマキから印刷を繰り返す法定通貨と比較すれば、その価値は相対的に上昇せざるを得ないのではないでしょうか。

改めて、そんなことを感じた記事でした。

アルトコインに忍び寄る弱気の影ほか

さて最後に暗号通貨の定点観測を軽く確認しておきましょう。

以下は10月4日締めのCME建玉明細からです。雇用統計前日の建玉明細でもあり、「調整色」が強く出がちなタイミングであることだけ、申し添えておきます。

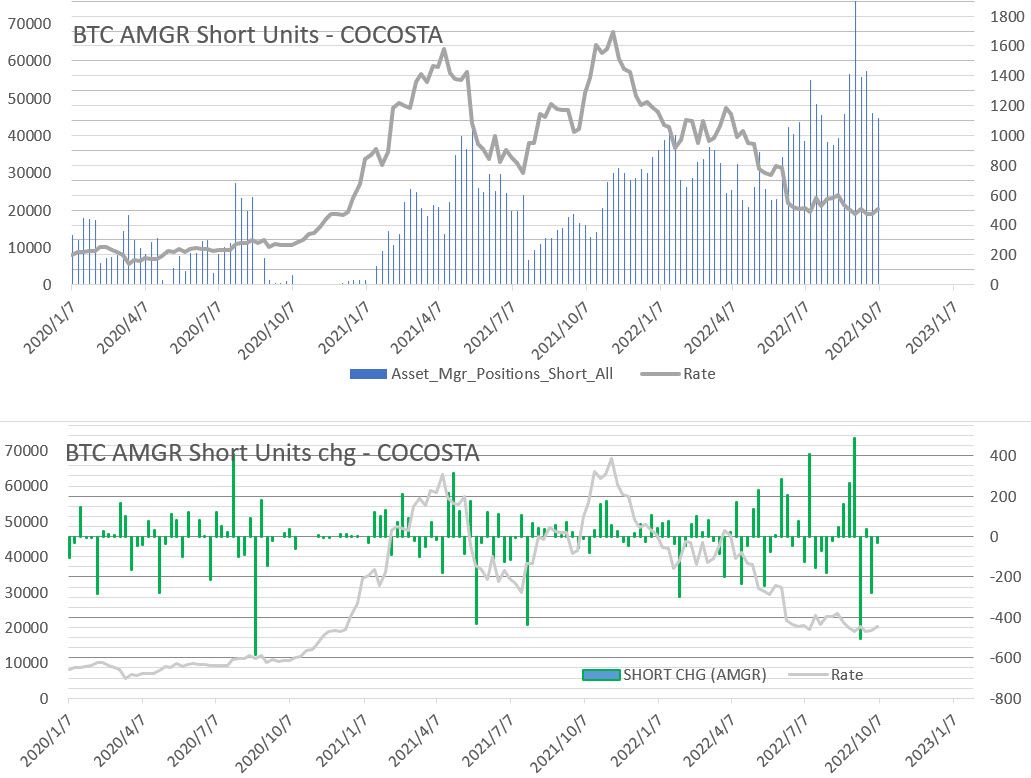

ではまずビットコインから。いつもの相場巧者、アセットマネジャーの売り建玉推移です。

ほとんど動いてないですね。20,300ドルで売り玉が34枚の減少。いまのところ、2万ドルが底値という意識は、アセマネにないようです。

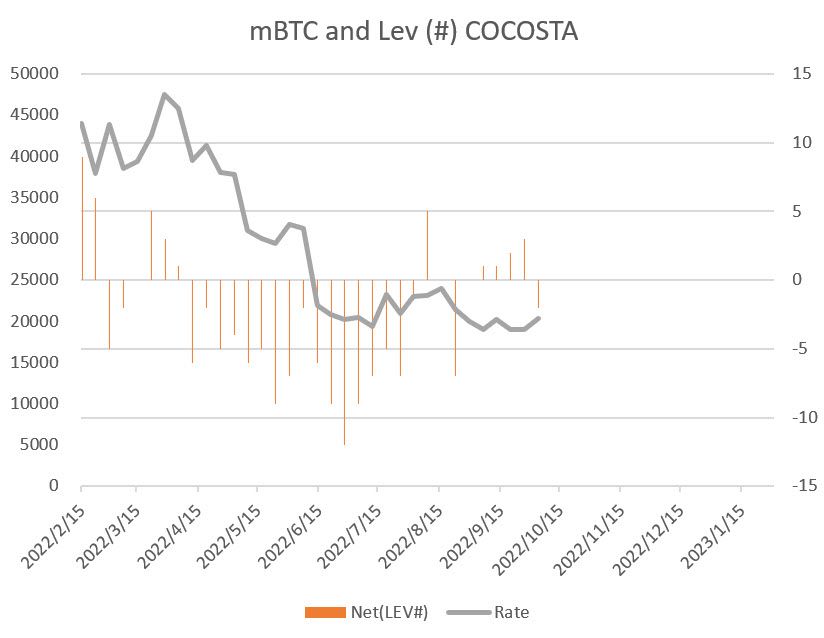

こちらはマイクロビットコインのトレーダー比率。4週続けて「買い」に触れていましたが、ついに「売り」へと転落。ボラティリティも下がり市場参加者が抜けた結果でもあります。

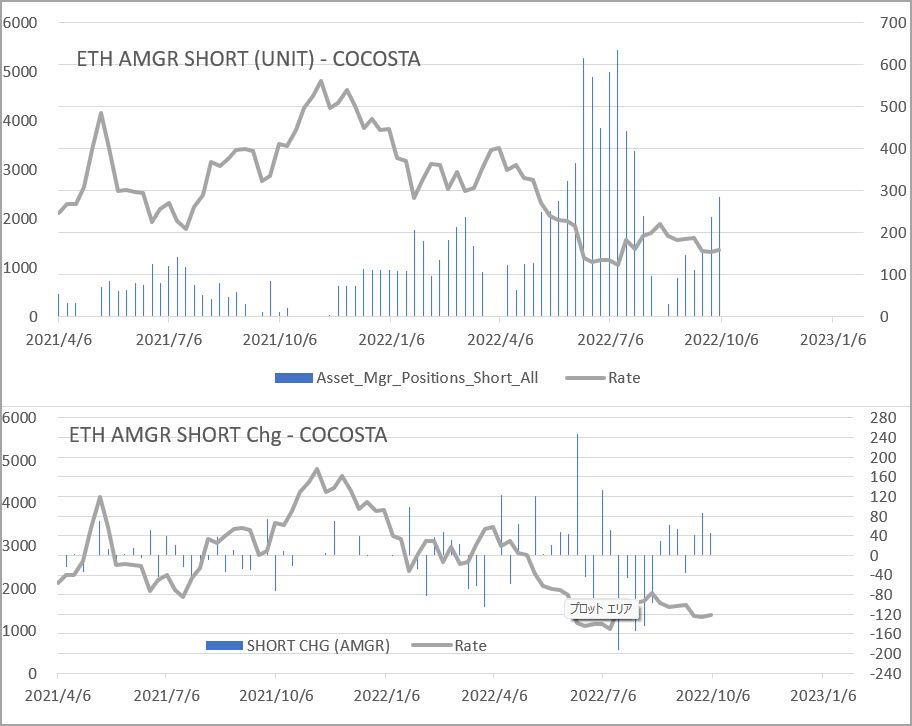

こちらはイーサリアムの先物。こちらはアセマネが3週連続で売り玉を積み上げています。

今は300枚弱というところですが、7月には600枚まで売り込まれていました。つまり、売りの余地が十二分に残っています。

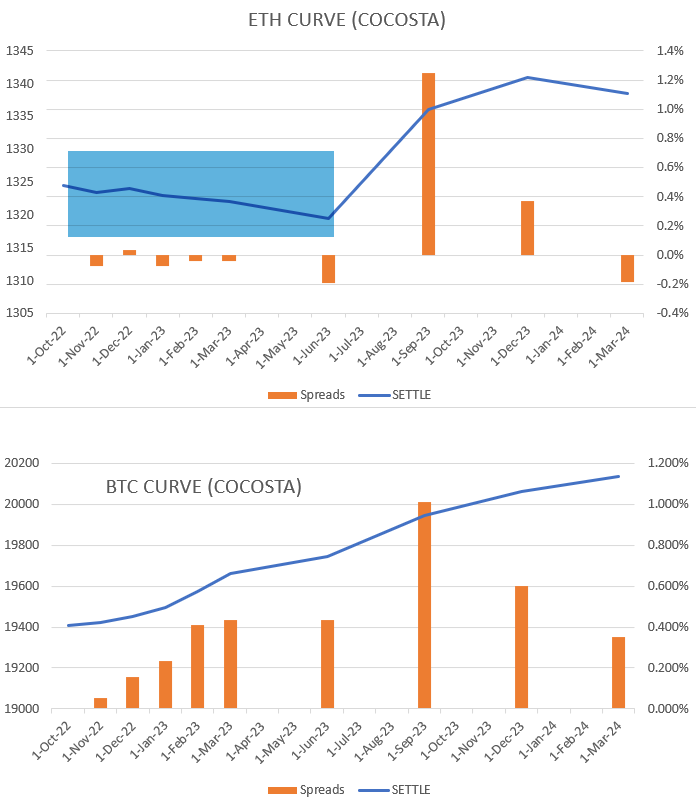

どちらかといえば、BTCよりETHの方が売り込まれやすい状況という考え方も、成り立つかもしれません。最後に限月ごとの価格を確認しておきましょう。

ビットコインは、見慣れた(将来の方が高い)コンタンゴ。一方でイーサリアムの方は、将来の方が安いバックワーデーション。少し異なる気配を醸し出しています。

アセット・マネジャーの建玉動向もETHの方に若干の売り気配。単純に解釈するなら、2023年の6月ころまではETH<BTC で推移することを、市場が織り込んでいるとも言えます。

※ あくまで市場の折り込みなので、ころっと変わることもあるわけですが。

それにしても、本日2022年10月10日はビットコインの難易度調整が+13.5%で確定。次回の難易度調整は10月23日で、今のまま進めば難易度は+16%の予測。

テザーの発行数もじわじわ増えてきていますし、ビットコインのファンダメンタルズは強くなり始めています。この勢いで、2万ドルの壁も徐々に崩していってもらいたいですね。

今週も、ハッピー・ビットコイン!

ココスタ

佐々木徹

次の記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション