クレジットカード、QRコード決済、現金など様々な決済手段がある中で、事業者目線では決済手数料に注目が集まっています。近年インフレによる物価高騰が続く中、飲食店を中心に「脱キャッシュレス」の動きが少しずつ広がりつつあります。

特に飲食店やスーパーは利益率が大きくないため、決済手数料が利益を圧迫してしまいます。結果として、約3〜4%という決済手数料の重さに耐えかねた事業がキャッシュレス決済を廃止しています。私の周辺においても、キャッシュレスを廃止したり、現金のみしか受け付けない個人店をよく見かけます。

一方で、キャッシュレスを廃止して現金のみにすることにも弊害があります。顧客が現金を持ち合わせていない可能性、釣り銭管理の手間、従業員の教育やレジシステムの管理コストなど、現金には現金なりのコストがかかります。

では、この「キャッシュレスか現金か」というジレンマを超える選択肢はないのでしょうか。本稿ではクレジットカード・QRコード決済・現金の手数料および実質コストを整理したうえで、ビットコイン決済(以下、「ライトニング決済」という。)という選択肢が事業者にとってどのような可能性を持つのかを考えます。ライトニング決済自体については以下の記事をご参照ください。

「ビットコインは決済に使えない」はもう古い!ライトニングネットワークで高速決済を実現

ビットコイン決済が抱えていた「遅い」「高い」「価格変動リスクがある」といった問題を解決し、ビットコインを決済手段として実用的なレベルまで引き上げたライトニングネットワークについて紹介します。世界中でのいくつかの導入事例を紹介し、日本企業がどのように活用したらよいかについてもご提案します。

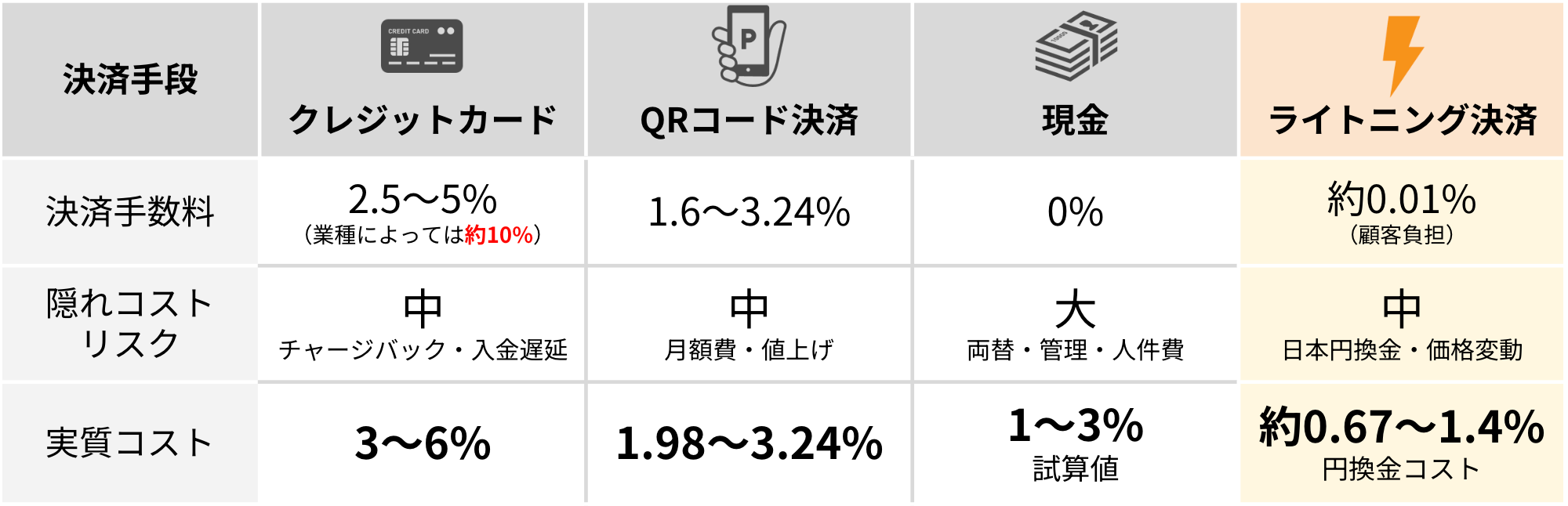

各決済手段の手数料コスト比較表(クレジットカード、QRコード、現金、ライトニング)

以下、それぞれの詳細を解説します。

クレジットカード

加盟店手数料は業種・規模・契約先によって大きく幅があります。中小事業者向けは2024年末から引き下げが進みSquare(中小事業者向け2.5%)やAirペイ(1.98〜3.24%)など競争が激化している一方、個人経営の飲食店では3〜5%と依然として高い水準が続いており、業種によっては約10%などさらに高くなる場合もあります。

手数料率以外にも見えにくいコストがあります。一つはチャージバックリスクです。不正利用や顧客からの異議申し立てによって売上が取り消される場合、事業者は商品・サービスを提供済みでも代金を回収できません。

もう一つは入金サイクルのラグです。クレカの入金は一般的に月末締め翌月払いなど数週間〜1ヶ月程度かかるため、仕入れや人件費の支払いとのタイミングのずれがキャッシュフローを圧迫します。

QRコード決済

QRコード決済の手数料は現在、クレジットカードよりも低い水準に設定されています。

PayPayは1.60%(月額1,980円)または1.98%、au PAYやd払いは2.60%、楽天ペイは2.0%(月額2,200円)〜3.24%です。PayPayは約7,000万人のユーザー基盤を持ち、スタンプカードやクーポンなど集客機能もあって、手数料比較だけでは測れないメリットがあります。

しかし注意が必要なのはプラットフォーム依存のリスクです。PayPayは2021年に「永年無料」から有料化に転換した経緯があります(参考)。手数料を決めるのはあくまでプラットフォーム側であり、将来的な引き上げリスクがあります。

現金

銀行の両替手数料は年々上がっており、三井住友銀行では両替機の利用に最低400円、窓口で770円以上かかります。Squareの調査によれば、日本の中小事業者は現金管理に年間平均147時間を費やしており、人件費換算では日本全体で約8,861億円に相当します(参考)。盗難リスクへの防犯カメラ費用、レジ違算の対応コストも積み上がります。

様々な現金のコストを積み上げて試算しました。経産省の検討会データ(店舗・現金関連コスト年間約1.7兆円)をベースにしたマクロ試算では、現金決済の実質コストは売上の約1%に相当します。一方、年間売上1,000万円の小規模飲食店を想定した個店レベルの積み上げ試算(現金管理の人件費・両替コスト・防犯カメラの年間ランニングコスト)では売上の約3〜4%に達します。

現金は「手数料がかからない決済手段」ではなく、「手数料が見えにくい決済手段」であると考えられます。

ライトニング決済

ライトニング決済の手数料は他の決済手段と比較して大幅に低い水準です。Ambossという統計サービスのデータから試算すると、約0.01%(中央値50ppm、2hopと仮定)と計算されます。クレカの3%、QR決済の2%と比較すると0.01%のライトニング決済の手数料率が小さいことがわかります。加えて即時送金であるため決済時にBTCを得られます。

他の決済手段と異なる点として、ライトニング決済の手数料を支払うのは送金側なので顧客となります。受け取るのみであれば事業者の手数料負担はゼロとなります。

ライトニング決済を換金する際の追加コスト

なお、日本円への換金コストについても正直に記載します。受け取ったBTCを日本円に換金する場合は以下の追加コストが発生します。(現状、取引所にライトニング入出金がないため①が必要です)

- ①ライトニング(LN)で受け取ったBTCをオンチェーンに戻す際の手数料(約0.5%)

- ②取引所へのオンチェーン送金手数料(2026年5月現在、約20円)

- ③取引所でのJPY交換コスト(約0.1%)

- ④銀行への出金手数料(約770円)

ライトニング決済が10万円相当、100万円相当あった場合の換金手数料シミュレーションをすると以下のようになります。

| 換金額 | 10万円 | 100万円 |

|---|---|---|

| ①LN→オンチェーン(約0.5%) | 500円 | 5000円 |

| ②取引所へ送金(約20円) | 20円 | 20円 |

| ③JPY交換(約0.1%) | 100円 | 1000円 |

| ④銀行出金手数料(約770円) | 770円 | 770円 |

| 合計コスト(割合) | 1390円(1.39%) | 6790円(0.679%) |

将来的に取引所がライトニング入出金を受け付けた場合は、①でオンチェーンへ戻す必要がなくなり、②がライトニングでの取引所への送金となり、日本円換金の追加コストは以下のように大きく減少します。

| 換金額(取引所がLN対応した場合) | 10万円 | 100万円 |

|---|---|---|

| ②取引所へ送金(0.01%) | 10円 | 100円 |

| ③JPY交換(約0.1%) | 100円 | 1000円 |

| ④銀行出金手数料(約770円) | 770円 | 770円 |

| 合計コスト(割合) | 880円(0.88%) | 1870円(0.187%) |

結果として、現状の日本円換金に際する追加コストは換金額に依存し、約0.67%〜1.4%となります。ライトニング決済という決済手段の性質としては、日本円への一度の換金額が大きいほど合計のコスト割合が小さくなります。

ライトニング決済の強みと考え方

ライトニング決済は追加コストを考えると運用によっては手数料が1%を超えてしまう場合もありますが、ライトニングネットワークは各ノードが手数料の競争関係にあるため、クレカやQR決済のプラットフォームの予期せぬ手数料引き上げのリスクは低いです。また、日本円への換金についても任意のタイミングで実施できるため、ビジネスモデルに合わせて時期をコントロールできる点もメリットとしてあります。

その他、将来的に取引所がライトニング入出金に対応した場合は追加コストが大きく下がります。さらには、ライトニング決済で事業関連の仕入れや費用が払える場合、日本円換金が不要なため大幅なコストカットに繋がります。

一方で、日本においては実例が少ないことによる会計処理に関する情報不足、日本国内でライトニング決済できるユーザーが限定的であることは懸念として残ります。

しかしながら、ビットコイン決済専用ECサイト「UseBitcoin」はライトニング決済のみで合計売上が1億円を突破しており、国内には少なからずユーザーが存在しています。

ユーザーの広がりとともに、ライトニング決済の導入で低手数料が実現され、プラットフォームによる予期せぬ値上げリスクからも解放されます。削減できたコストを商品・サービスの質向上や顧客への還元に充てられる点、そして国内外を問わず同一の手数料水準で決済対応できる点も大きな強みといえるでしょう。

まとめ:ライトニング決済という選択肢

決済手段は現金から始まり、クレジットカード、QRコード決済とキャッシュレス化へ進んできました。しかしながら、キャッシュレスにはプラットフォーマーの一存によって手数料が引き上げられるリスクを孕んでおり、脱キャッシュレスという形で現金化に向かっている事業者も近年増加しています。

一方で現金は両替・管理・人件費などの様々な隠れコストが存在し、顧客も一定の不便さを感じてしまいます。現金か、プラットフォーマー依存のキャッシュレスかという選択肢の外に、特定のプラットフォーマーに依存しない「ライトニング決済」が存在します。

ライトニング決済はシンプルに従来のキャッシュレス決済に比べても手数料が安く、日本円換金の追加コストを含めても低手数料です。また今回は手数料中心の議論でしたが、決済仲介業者のコンプライアンスリスク対応による利用制限なども、ライトニング決済自体には規約がないため自由度が高く、誰でもいつでも開始できるメリットがあります。

個人的には、脱キャッシュレスを検討している事業者であればライトニング決済を導入するメリットがあると思います。基本的には現金支払いを受け入れつつも、ライトニング決済で支払いたい顧客がいれば受け入れることができます。

しかしながらライトニング決済は日本での実例が多くありません。私たち日本ビットコイン産業株式会社ではUseBitcoinでライトニング決済を受け入れ、ヤップアイランドでライトニングでの払い出しという両面を実運用しており、その知見をもとに「aurora」というライトニング決済導入サービスを開発しています。導入にご興味のある方、ライトニング決済の実運用についてご不明な点があればお気軽にお問い合わせください。

お問い合わせ

ビットコイン研究所に関するお問い合わせフォームとなります。ビットコインに関する事業、メディアに関するご相談はこちらからお問い合わせください。

関連記事

最新記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション