日本のデジタルコンテンツは世界的にも人気があり、海外からの購買意欲も高いです。アニメ、ゲーム、マンガ、同人誌など、デジタルコンテンツであれば物理的制約なく、インターネットがあれば世界中の購入者に届けることができます。

しかし、デジタルコンテンツの大元が日本にあるとしても、お金のやり取りの権限である「決済主権」は日本にないのが実情です。

お金のやり取りを制御するゲートキーパーはVISA・Mastercardをはじめとした海外企業であり、この構造によって日本のデジタルコンテンツ輸出が大きな問題を抱えていると考えます。本稿では日本の決済主権という視点から課題を整理し、なぜビットコインが決済主権を取り戻す解であるかについて考察します。

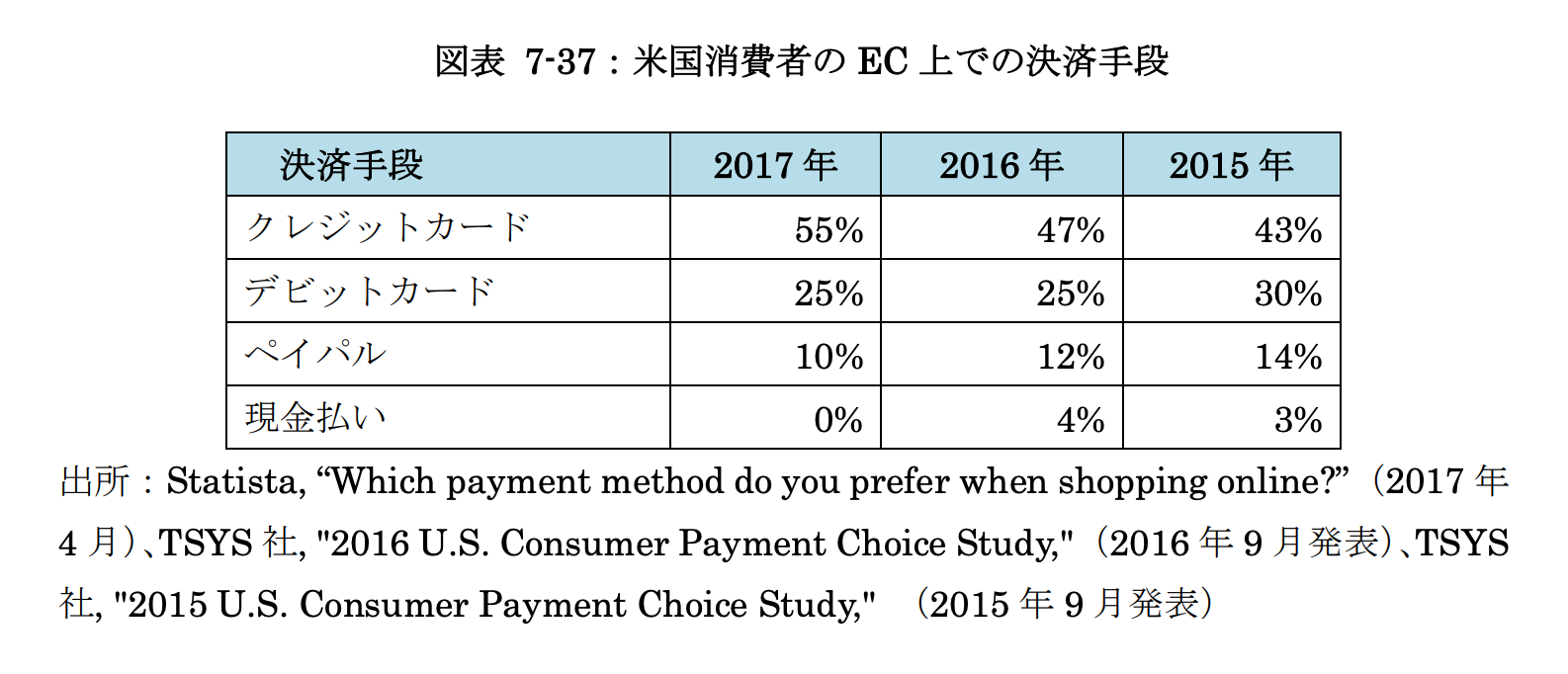

越境ECの主な決済手段はクレジットカード

まずはEC決済における現状把握について確認します。

越境ECに限らず、アメリカの消費者の決済手段は2017年時点で55%がクレジットカードとなっています。少し過去のデータではありますが、現在もおおよそ過半数はクレジットカードだと考えられます。

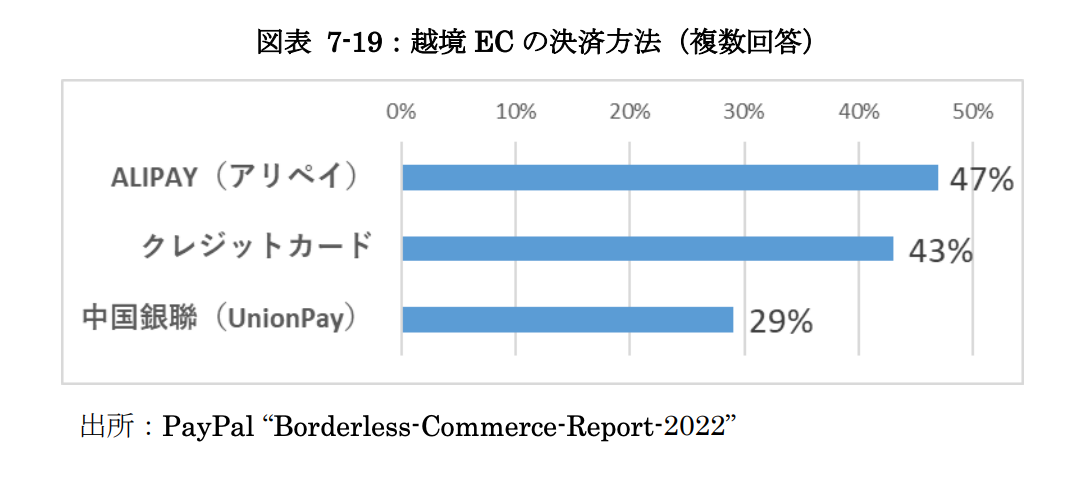

また、中国における越境ECの決済方法はアリペイ(Alipay)、クレジットカード、UnionPayが高い水準を示しています。越境ECにおいてクレジットカードは主流の決済方法です。その他のアリペイなどにおいても他国の管轄下にある決済方法となります。

そして、越境ECの決済手段の主役であるクレジットカードについては、Visa・UnionPay・Mastercardの上位ブランド3社で約97%のシェアを占めています(2024年上半期、参考)。そのため、国内ブランドであるJCBは3%未満であり、米国での使用場所も限られることを踏まえると海外のJCBユーザーはより少ないと考えられます。したがって、クレジットカード決済の場合は基本的にアメリカ、中国企業の決済ネットワークを経由することになります。

現状、越境ECにおける主な決済手段はクレジットカードであり、そのブランドは海外企業が握っています。日本はすでに決済主権を失っている状態と言えるでしょう。

クレジットカードが一方的にルールを決める

クレジットカードネットワークは加盟店に対し一方的にルールを変更し、場合によっては利用を停止するという権力があります。この権力が、日本のデジタルコンテンツ産業に悪影響と制約を与えてきました。

2022年、カリフォルニア連邦地裁でアダルトサイトPornhubの親会社MindGeekをめぐる裁判において、VISAの訴訟却下申請が棄却されました。裁判所は、VISAが違法コンテンツの収益化に加担した可能性を認めました。これを受けてVISA・Mastercardは即座にサービス停止に動き、アダルトコンテンツECへの締め付けを強化していきました。(参照 CNBC)

締め付けは日本国内の合法な事業者にも及びます。同人誌や成人向けコンテンツを扱う複数のプラットフォームでカード停止の事態が相次ぎ、現在も利用できるクレジットカードがJCBのみという状態が続いているケースもあります。

日本の法律では合法であるとしても、アメリカ企業の内部判断によって日本事業者の売上の生死が決まります。現時点ではアダルト系コンテンツへの表現規制がメインですが、将来的に発生する訴訟・判決やコンプライアンス圧力によって、カード停止の対象となる分野が広がる可能性は否定できません。

アダルトコンテンツに限らず、2026年6月にはアメリカの制裁強化を受けてキューバ国内でVISA・Mastercardが全面停止されました。決済インフラが地政学的判断によっても遮断され得ることを示す事例と言えるでしょう。(参照 ITmedia)

アメリカの決済企業によってサービス内容や提供先が制約されるという構造は、決済主権の喪失が現実の問題であることを示しています。

チャージバック:事業者が一方的に負わされるリスク

事業者にとってクレジットカードの問題は使用停止に限りません。「チャージバック」と呼ばれる仕組み上のリスクがあります。チャージバックはカード会員が取引に異議を申し立て、カード会社を通じて支払いを強制的に取り消す仕組みです。

このチャージバックを悪用するケースとして「フレンドリー詐欺」というものがあります。

クレジットカードの正規利用者が、購入後に「身に覚えがない」とカード会社へ虚偽の異議申し立て(チャージバック)を行い、商品やサービスを受け取り、支払いを免れようとする不正行為です。家族による不正利用と言い張って虚偽申告するケースもあります。

特にデジタルコンテンツはフレンドリー詐欺のターゲットになりやすいです。物理的な商品であれば配送記録が証拠になりますが、デジタルコンテンツは「利用できなかった」と主張されれば、事業者側が正当性を証明するのは容易ではありません。越境取引では言語の壁や法管轄の違いも重なり、事業者がコンテンツも売上も失うという損失を被るケースも少なくありません。

チャージバックにおいて、決済の最終判断は購入者とカード会社側にあります。日本の事業者は争えたとしても覆すことが難しいのが実情です。クレジットカードの不正利用のリスクは事業者側に押し付けられてしまっています。

JCBに頼っても構造は変わらない

JCBは日本発の国際ブランドであるため「JCBが普及することで日本の決済主権を取り戻せる」という考え方もあります。しかし、JCBも根本的な解決にはならないと考えます。

理由は大きく2つあります。

①JCBも同じ外圧の対象となり得る

JCBも国際的なブランドである以上、同種のコンプライアンス等の外圧と無縁ではないと考えられます。実際に、2025年、オーストラリアの非営利団体Collective Shoutがカード会社への規制を求める公開書簡においてJCBを名指ししました(参照 Yahooニュース)。仮にJCBが広く普及したとしても、ルールをJCBの一存で決定されるという問題は残ります。

②ブランドシェアの問題

上記で触れた通り、Visa・UnionPay・Mastercardの上位ブランド3社で約97%を占める状況で、海外ユーザーにVISA・Mastercardと同様のカード型決済であるJCBを持ってもらうには相応のコストと時間がかかります。また、海外では使える店舗が限られます。

その他にも為替手数料の問題はVISA・Mastercardと同様です。仮にJCBが普及したとしても、決済主権は単一の外部企業に委ねられている点で根本的な解決にはなりません。

ステーブルコインでは決済主権は取り戻せない

「ステーブルコインでいいのではないか」という考えもあります。確かに、USDT・USDCはカード会社を経由しません。しかし、ステーブルコインも同様に決済主権の問題を解決しないと考えます。

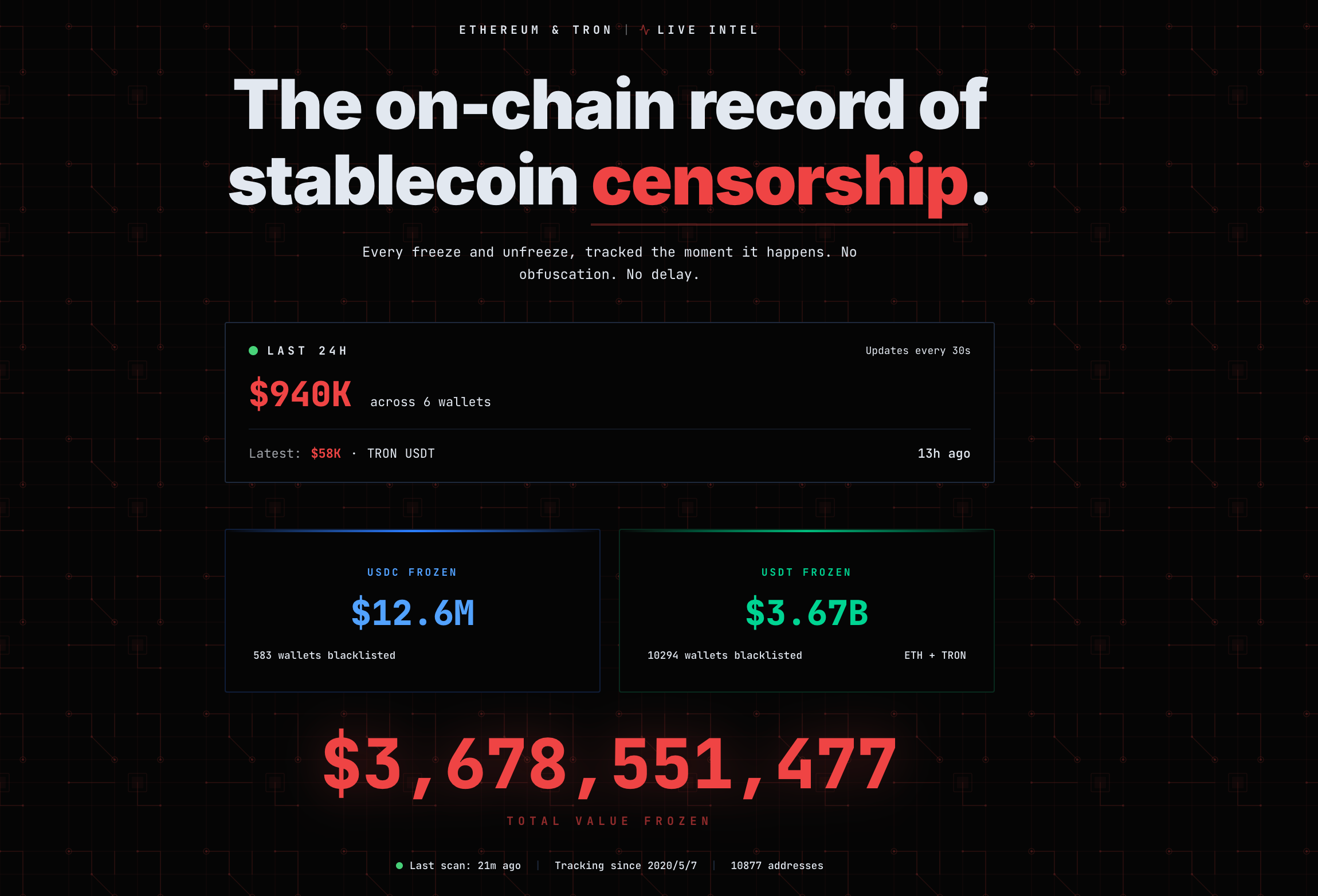

USDTを発行するTether、USDCを発行するCircleは、いずれも特定のアドレスを凍結する権限を持っています。権限を有しているだけではなく、実際に凍結された事例が多数あります。ステーブルコインの凍結追跡サービス(stables.rip)を確認すると、2026年6月時点で約36億ドルのステーブルコインが凍結されています。

また、越境ECにおいてステーブルコインは実務上の課題もあります。2026年6月時点では日本の取引所でUSDTの取引ができません。USDCは対応取引所が限られ、保有者も限られます。JPYCのような円建てステーブルコインは海外顧客が保有する動機に乏しいでしょう。

ステーブルコインには必ず「特定の発行体」があります。特定の発行体がいる以上、停止権を有し、規制やコンプライアンスの圧力によるルール変更など、決済主権の問題は残り続けます。

決済主権を取り戻す選択肢「ビットコイン」

そもそも、決済主権を取り戻すために必要なものが何かを考えると「特定のゲートキーパーが存在しないこと」です。そして、越境ECならびにデジタルコンテンツ輸出で決済主権を取り戻せる唯一の方法は「ビットコイン」であると考えます。

ビットコインはプロトコルであり中央管理者はいません。自社ノードで運用すれば、送金や決済受入について承認・拒否する特定の組織も存在しません。もちろん許可なく誰でもいつでも開始できます。チャージバックもなく、即時で手元にビットコインが着金し、すぐに事業者のものとなるので資金効率も良いです。

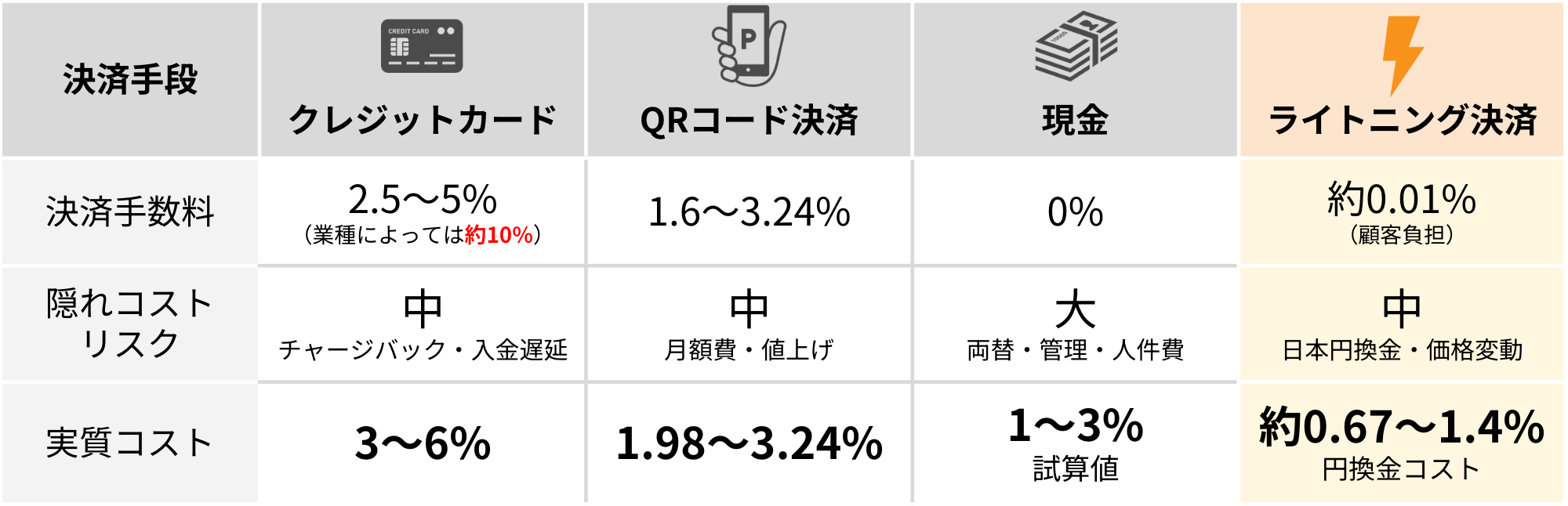

手数料については、クレジットカードが事業者に課す数%〜数十%の手数料に対して、ビットコイン決済の手数料は桁違いに低水準です。

下図では、越境ECではなく国内決済の観点で手数料比較をおこなっています。越境・輸出となるとユーザー側に為替手数料の負担が増えたり、フレンドリー詐欺の確率が高まるなどさらなるコストが追加されます。

ビットコイン決済の手数料はクレジットカード・QR決済・現金より安いのか?

脱キャッシュレスが広がる中、クレジットカード・QRコード決済・現金・ライトニング決済の手数料を実質コストで比較します。現金の隠れコストや換金コストも含めた試算から、事業者にとって最も低コストな決済手段を考察します。

ビットコイン決済を受け入れることで決済主権を取り戻すことができるだけではなく、手数料も低下し、資金効率も良くなり、事業においてもポジティブな影響をもたらします。

ビットコイン決済に関する3つの疑問

とはいえ、多くの事業者にとってビットコインは未知数の存在であり、ビットコインを決済に使えるとは到底思えない方もいらっしゃるかもしれません。

また、Squareなどの決済事業者がアメリカの店舗にビットコイン決済を導入している点で、決済主権に対する疑義が生じるかと思います。本稿に関する内容でビットコイン決済に対する3つの疑問について考えを整理します。

疑問1.ビットコインの決済は遅いし使いづらいのではないか?

「ビットコインは決済に向かない」という印象をお持ちの方もいるかと思います。実際にビットコインの送金は平均で10分間、場合によっては数十分以上かかります。送金手数料が高まることもあり、2017年後半には数千円相当にも上りました。しかしながら、この認識は2017年付近の過去のものです。

現在では「ライトニングネットワーク(以下、ライトニング)」という技術が実用化されており、ビットコインは即時送金・少額決済が可能となっています。即時というのは数秒であり、手数料は約0.01%と低水準です。ユーザー側の決済体験としては既存のQR決済と遜色ないレベルと言えるでしょう。対面での決済はもちろん、越境ECのような距離感のある決済も決済体験に差はありません。

基本的にはビットコイン決済といえばライトニングが使用されています。高額な商品(単価数十万円以上など)であればビットコインのブロックチェーンでの決済(オンチェーン決済)が使われることもあります。デジタルコンテンツの単価は少額寄りであり、決済の即時性が求められる点でもライトニングが適していると考えます。

また、決済主権の観点ではオンチェーンとライトニングはほぼ同列であり、ライトニングの方がやや第三者への依存度が高まる場合もありますが、この点については「疑問3」で整理します。

ライトニング決済の詳細については以下の記事をご確認ください。

「ビットコインは決済に使えない」はもう古い!ライトニングネットワークで高速決済を実現

ビットコイン決済が抱えていた「遅い」「高い」「価格変動リスクがある」といった問題を解決し、ビットコインを決済手段として実用的なレベルまで引き上げたライトニングネットワークについて紹介します。世界中でのいくつかの導入事例を紹介し、日本企業がどのように活用したらよいかについてもご提案します。

疑問2.誰もビットコインで支払おうと思わないのではないか?

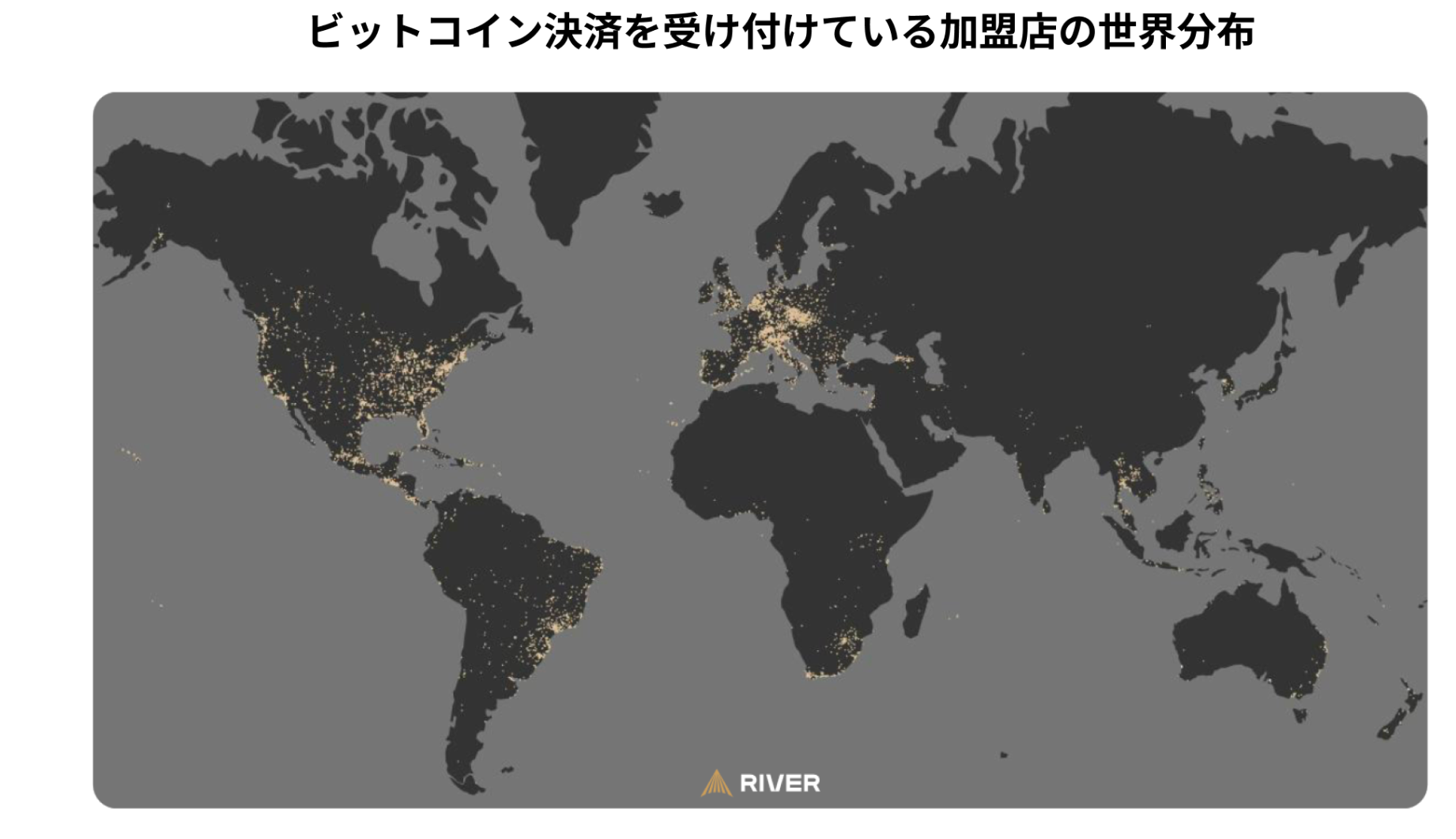

日本においてはビットコインで決済するというイメージがあまりないかもしれませんが、国際的にはビットコイン決済の取引量は増加傾向にあります。特にヨーロッパ、北米、南米でユーザーも店舗も多い状況です。

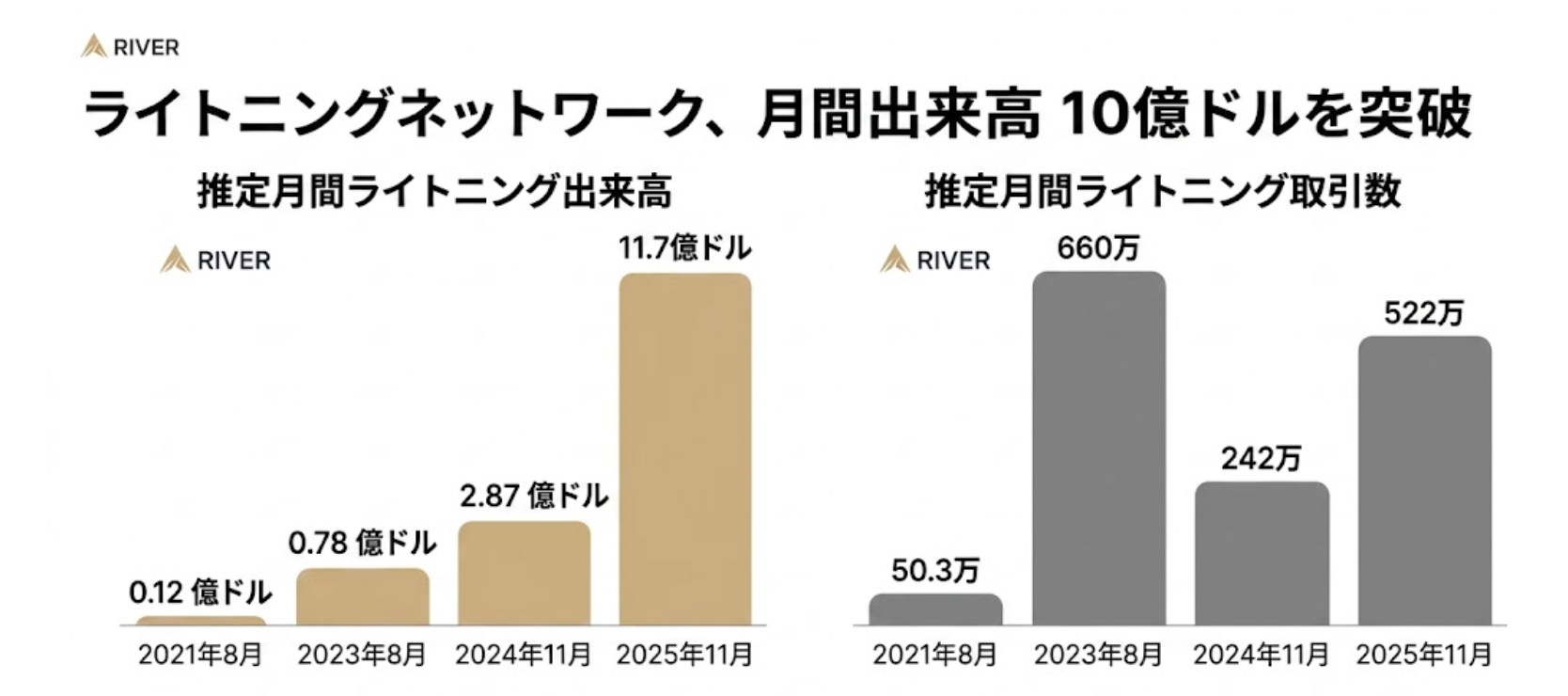

以下グラフの通り、先ほど触れたライトニングの月間決済・送金額は2025年11月の時点で11.7億ドル、日本円にして約1850億円に達します。左図から年々増加していることが確認できます。

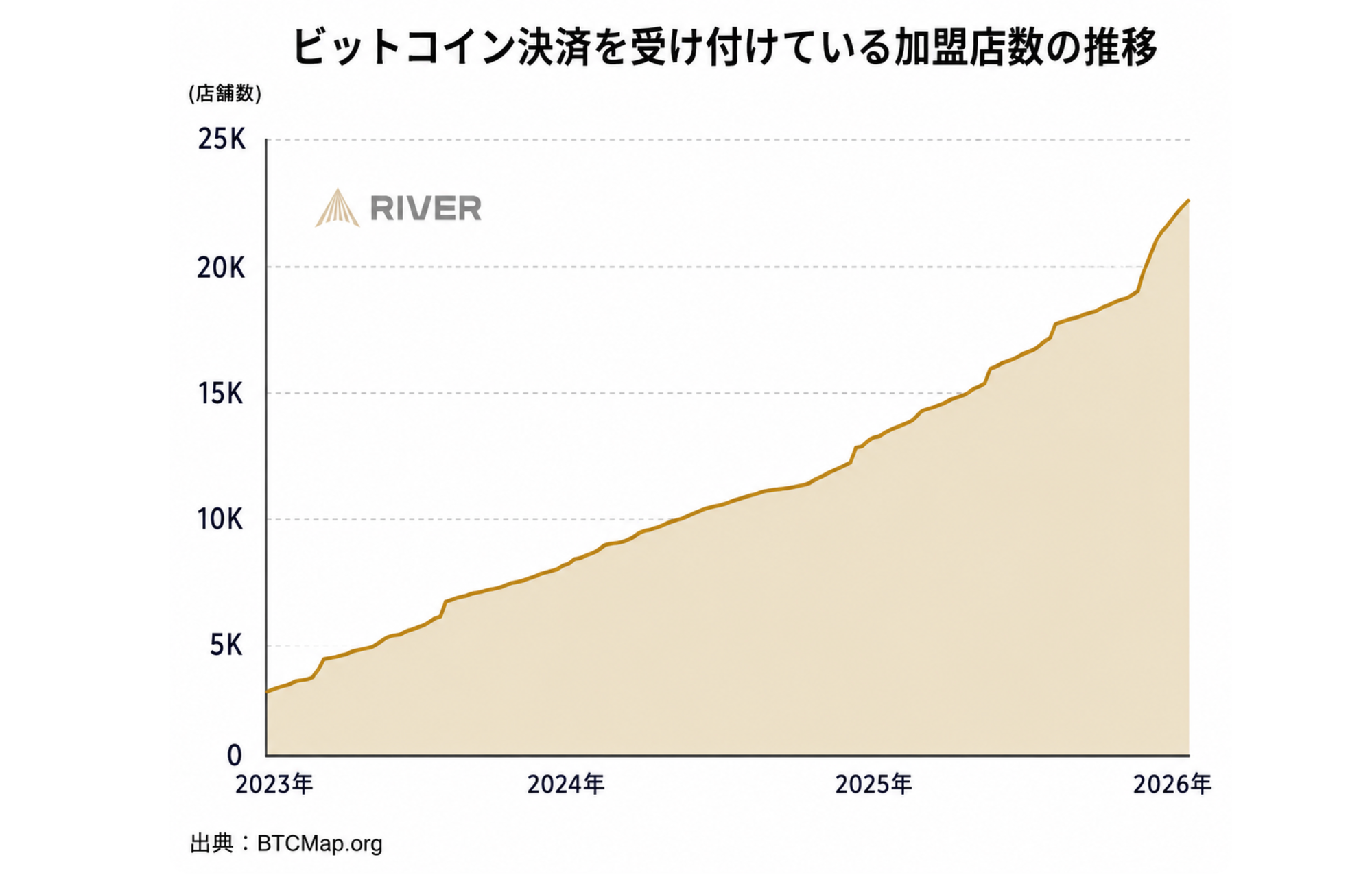

ユーザーおよび送金額が増えているだけではなく、ビットコイン決済を受け入れる店舗・サービスも増加しています。

先ほども触れた通り、ヨーロッパ、北米、南米が特に活発で、それぞれのエリアで5000店舗以上がビットコイン決済を受け入れています。

提示したRiverのデータは2025年のものです。2026年に入り、Block社傘下のSquareはアメリカの加盟店に対してビットコイン決済の自動有効化を進めており、すでに80万店舗以上で利用可能となっています。(参考)

現実問題として日本ではビットコイン決済のユーザーも店舗も少ないため、現状の期待値は大きくありません。しかしながら、こと越境EC・デジタルコンテンツ輸出であればターゲットは海外ユーザーなので、大きな収益機会の可能性があります。

また、ユーザー目線でなぜビットコイン決済を好むかというと、為替手数料がかからないことやカード情報入力による不正利用の対策などが挙げられます。グローバルではすでにビットコインが決済手段として機能しています。

疑問3.結局ビットコイン決済サービスが決済主権を奪うのではないか?

ビットコイン決済は、自社でノードを管理すれば第三者に依存せず決済を受け付けることができます。ただし、技術的な知見が必要であり、全店舗が自前で運用するのは現実的ではないため、実際にはSquareのようなビットコイン決済サービスの利用が広がる可能性があります。

そうなると「結局、決済主権はサービス提供者に握られるのではないか」という疑問が生じるのは自然なことです。

しかし、クレジットカードと比較すると構造的な違いは明らかです。

クレジットカードブランドを新たに立ち上げるには、各国のライセンス取得、規制対応、そしてVisa・Mastercardのような巨大なネットワーク効果への対抗が必要であり、参入障壁は極めて高いです。事実上、世界の決済インフラは少数のブランドに集中しています。

一方、ビットコインはオープンソースのプロトコルであり、誰でも許可なく決済サービスを構築できます。特定の国や法域にも依存しないため、一社が市場を独占し続けることは構造的に起きにくく、競争が自然に働きます。もちろん、日本で決済サービスが出てくると決済主権はより近づきます。

仮に一社が市場を独占して決済主権を脅かす程の状況になったとしても、収益機会を求めて別の主体が類似サービスを提供し、シェアが分裂していくと考えられます。

決済サービスを利用する場合でも、ビットコインのプロトコル自体は誰にも支配されません。ライセンスによる参入障壁の高さがない点で、既存のクレジットカードインフラとは根本的に異なると考えます。

まとめ:決済主権はビットコインで取り戻せる

日本のデジタルコンテンツの輸出や越境ECにおいて、直面している問題は手数料の高さだけではありません。

決済フローにおける最終的な権限を持っているのは、日本の法律が直接及ばないVISA・Mastercardなどの海外クレジットカード会社です。チャージバックやフレンドリー詐欺により不利益を被るのは日本の事業者です。

JCBもステーブルコインも根本的な解決にはならず、特定の発行者や管理者が存在する限り停止権限が握られており、逃れることができません。

世界的に人気な日本のデジタルコンテンツ産業が、決済システムの影響で制約を受けてしまうのは国家レベルの機会損失でもあると捉えられます。

「決済主権」という文脈においてビットコインは構造的な問題を解決する可能性を持っています。許可不要で全事業者に開かれているだけではなく、海外では利用者が増加傾向にあるため純粋に収益機会の増加にもつながる可能性があります。

ビットコイン研究所ではビットコイン決済の導入を国内で進行していくことが、将来的な日本の決済主権を確立する上で重要であると考えます。もしビットコイン決済の導入にご興味があれば、ぜひお気軽にお問い合わせください。

お問い合わせ

ビットコイン研究所に関するお問い合わせフォームとなります。ビットコインに関する事業、メディアに関するご相談はこちらからお問い合わせください。

関連記事

最新記事

読者になる

ビットコイン研究所の新着記事をお届けします。

ディスカッション